一(yī / yì /yí)、動态彙總

2019年9月28日,廈門市人(rén)民政府發布《廈門市關于(yú)促進股權投資行業發展的(de)若幹措施》,貫徹落實了(le/liǎo)廈門市金融工作會議精神,有利于(yú)推進廈門兩岸區域性金融中心建設,構建促進股權投資行業發展的(de)良好環境,并進一(yī / yì /yí)步完善廈門金融支持政策體系。

2019年10月18日,證監會發布《關于(yú)修改上(shàng)市公司重大(dà)資産重組管理辦法的(de)決定》并于(yú)當日施行,借殼上(shàng)市規則有重要(yào / yāo)調整。

二、新規簡析

(一(yī / yì /yí))《廈門市關于(yú)促進股權投資行業發展的(de)若幹措施》

1、适用範圍(擴展至更廣泛意義上(shàng)的(de)股權投資企業)

股權投資企業定義:依法設立并從事非公開交易企業股權投資爲(wéi / wèi)主要(yào / yāo)經營業務的(de)企業(含以(yǐ)股權投資企業爲(wéi / wèi)投資對象的(de)股權投資母基金,銀行、證券公司、保險公司、信托公司、公募基金管理公司等金融機構設立的(de)直投類子(zǐ)公司、員工持股投資平台企業)。

股權投資管理企業定義:接受股權投資企業委托,以(yǐ)股權投資管理爲(wéi / wèi)主要(yào / yāo)經營業務的(de)企業。

備案要(yào / yāo)求:申請扶持政策的(de)股權投資企業應在(zài)中基協備案(金融機構設立的(de)直投類子(zǐ)公司、員工持股投資平台企業除外),未強制享受扶持政策的(de)股權投資管理企業需要(yào / yāo)在(zài)中基協登記,解決了(le/liǎo)原有政策下,采取基金管理人(rén)和(hé / huò)GP分離結構,在(zài)廈門單獨設立GP收取管理費和(hé / huò)績效分成後無法享受相關優惠政策的(de)問題。

2、有效期限(效力貫穿股權投資類企業全生命周期)

有效時(shí)間:

自2019年1月1日起實施,有效期五年。到(dào)期後,股權投資類企業符合本政策且仍處在(zài)政策規定優惠期内,可繼續享受政策至優惠期結束。

解決了(le/liǎo)優惠政策有效期一(yī / yì /yí)般隻有五年,而(ér)股權投資企業存續期一(yī / yì /yí)般在(zài)7-10年,政策無法覆蓋全生命周期,特别是(shì)第5-10年的(de)退出(chū)高峰期的(de)問題

效力更替:

2019年1月1日前已在(zài)本市注冊設立并運營規範的(de)股權投資類企業,若已符合《廈門市人(rén)民政府關于(yú)印發促進股權投資類企業發展若幹規定的(de)通知》(廈府〔2013〕355号)規定的(de)扶持條件,且仍處在(zài)政策規定優惠期内,可繼續享受政策至優惠期結束。

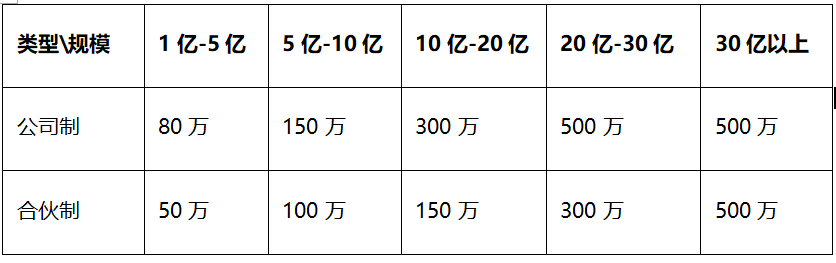

3、落戶獎勵(獎勵金額最高爲(wéi / wèi)原政策10倍)

原政策:自貿區内股權投資企業累計投資規模達5000萬元,給予一(yī / yì /yí)次性獎勵50萬元。

新政策:對在(zài)本市新設或從域外遷入的(de)股權投資企業,按照規模給予以(yǐ)下一(yī / yì /yí)次性落戶獎勵。

4、所得稅獎勵(延續原有政策,提高主體要(yào / yāo)求的(de)同時(shí)延長獎勵期限)

主體要(yào / yāo)求:股權投資企業實繳出(chū)資不(bù)低于(yú)5000萬元,股權投資管理企業實繳出(chū)資不(bù)低于(yú)300萬元(原政策無此要(yào / yāo)求)。

獎勵範圍:本市股權投資類企業的(de)股權轉讓收益和(hé / huò)管理企業收取的(de)投資收益分成。

獎勵期限:在(zài)股權投資類企業存續期内(原政策期限爲(wéi / wèi):在(zài)廈門繳納首筆企業所得稅或者個(gè)人(rén)所得稅起五年内)。

獎勵标準:按照繳納企業所得稅或個(gè)人(rén)所得稅地(dì / de)方留成部分的(de)90%給予獎勵。

5、員工持股平台的(de)特别稅收獎勵(新加入政策)

主體要(yào / yāo)求:企業設立的(de)員工持股平台(有限合夥形式),不(bù)要(yào / yāo)求進行私募基金備案。

獎勵門檻:因企業上(shàng)市發生“減持、并購、重組”等事項而(ér)爲(wéi / wèi)其員工(員工持股平台的(de)合夥人(rén))代扣代繳個(gè)人(rén)所得稅當年度合計達50萬元以(yǐ)上(shàng)。

獎勵标準:按照繳納企業所得稅或個(gè)人(rén)所得稅地(dì / de)方留成部分的(de)80%給予獎勵。

6、投廈獎勵(延續原有政策,提高主體要(yào / yāo)求的(de)同時(shí)拉平合夥制和(hé / huò)公司制獎勵标準)

主體要(yào / yāo)求:股權投資企業實繳出(chū)資不(bù)低于(yú)5000萬元,股權投資管理企業實繳出(chū)資不(bù)低于(yú)300萬元(原政策無此要(yào / yāo)求)。

獎勵門檻:本市新設或域外遷入的(de)股權投資企業,對本市實體企業股權投資額達到(dào)3000萬元(含)以(yǐ)上(shàng)。

獎勵标準:按投資本市企業金額的(de)1%(原政策合夥制股權投資企業的(de)獎勵标準爲(wéi / wèi)0.5%)對其委托管理的(de)股權投資管理企業給予獎勵。

7、高管獎勵(将原兩岸金融中心政策擴展至全市,個(gè)稅獎勵期限延長)

獎勵對象:高級管理人(rén)員,指在(zài)股權投資類企業擔任董事長、執行董事、副董事長、總裁、總經理、副總裁、副總經理、執行事務合夥人(rén)及同等職務人(rén)員,須按照相關規定進行備案。

個(gè)稅獎勵:在(zài)本市股權投資類企業任職滿一(yī / yì /yí)年,從第二年起,在(zài)股權投資類企業存續期内(原政策爲(wéi / wèi)三年)按其在(zài)該企業的(de)工資、薪金所得繳納個(gè)人(rén)所得稅地(dì / de)方留成部分的(de)50%給予獎勵。

金融人(rén)才政策:可享受本市關于(yú)金融人(rén)才引進、培養、住房、落戶、子(zǐ)女教育等相關扶持優惠政策。

8、風險補助(延續原有自貿區政策,擴展至全市範圍)

補助對象:在(zài)本市新設立或從本市外新遷入的(de)股權投資企業,投資于(yú)我市初創期的(de)中小微創新型企業,因投資失敗導緻清算或減值退出(chū)而(ér)形成項目投資損失的(de)。

補助标準:按其實際投資損失金額20%給予風險補助。單個(gè)項目補助額最高額爲(wéi / wèi)200萬元,同一(yī / yì /yí)股權投資企業申請風險補助金額累計不(bù)超過500萬元。

9、辦公用房補助(設置較高門檻,套用總部經濟政策)

補助對象:股權投資管理企業和(hé / huò)其運營的(de)股權投資企業均在(zài)本市注冊并繳納稅收,股權投資企業的(de)實繳資本不(bù)低于(yú)5億元。

購租房獎勵:

購買自用辦公用房的(de),按購房合同價格的(de)5%給予一(yī / yì /yí)次性補助,最高不(bù)超過500萬元,分五年平均支付。 租賃自用辦公用房的(de),連續三年給予租金補助,第1年補助年度租金的(de)30%,第2年補助年度租金的(de)20%,第3年補助年度租金的(de)10%,補助金額累計最高不(bù)超過300萬元。

租售限制:獲得補貼的(de)辦公用房10年内不(bù)得對外租售。

10、其他(tā)值得關注的(de)事項

财政資金扣除:對于(yú)市、區級财政資金參股或認繳出(chū)資的(de)股權投資類企業,享受扶持政策時(shí)需相應扣除折算财政出(chū)資的(de)部分。

遷移限制:享受獎勵或補貼的(de)股權投資類企業十年内不(bù)得遷離本市。

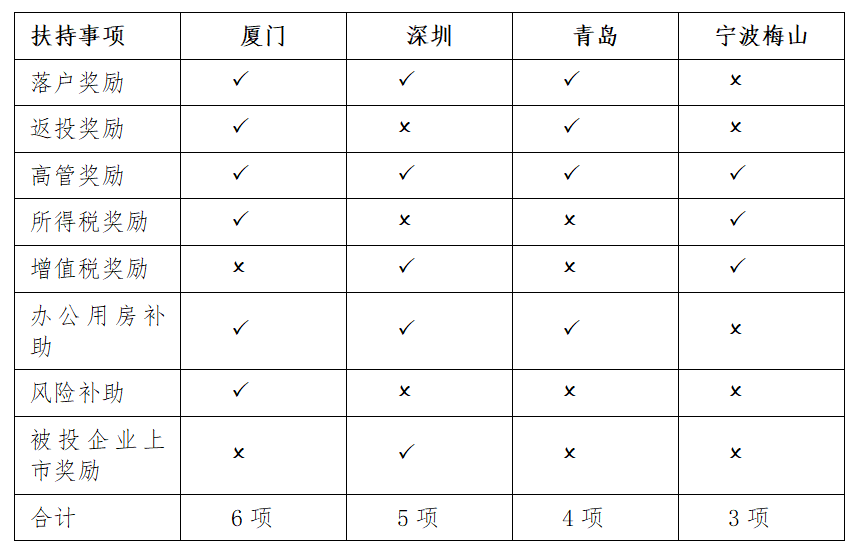

11、橫向對比(與深圳、青島、甯波梅山政策的(de)比較)

扶持事項對比

廈門政策對于(yú)常見的(de)扶持優惠事項覆蓋面較廣,特别是(shì)在(zài)實操中基金較爲(wéi / wèi)看重的(de)落戶獎勵、高管獎勵、所得稅獎勵三個(gè)核心事項做到(dào)了(le/liǎo)全覆蓋。

核心條款對比

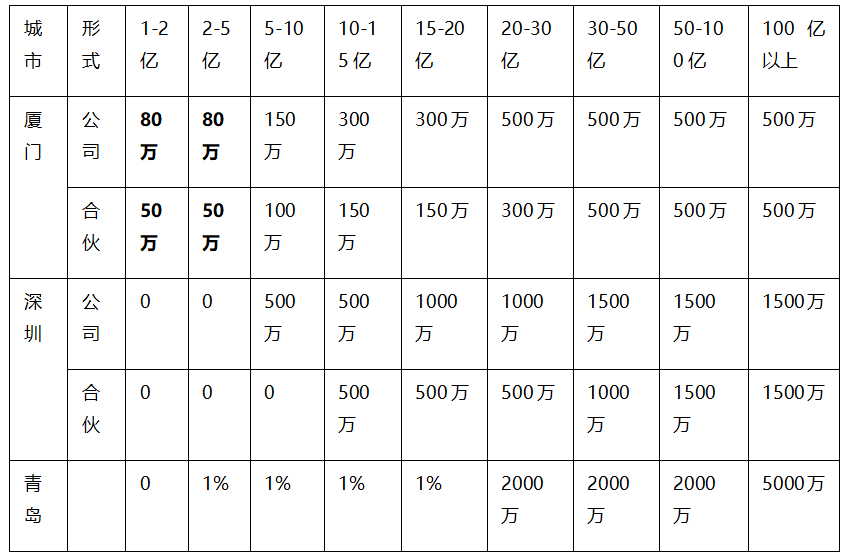

落戶獎勵:廈門政策落戶獎勵采取錯位策略,優勢區域主要(yào / yāo)針對規模較小的(de)基金,規模較大(dà)的(de)基金政策力度相對較小。

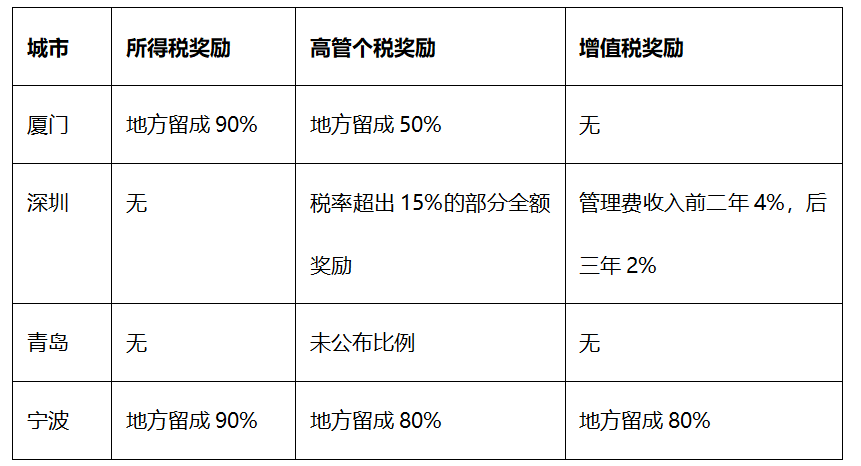

稅收獎勵(所得稅獎勵+高管個(gè)稅獎勵+增值稅獎勵):廈門政策在(zài)基金最爲(wéi / wèi)關心的(de)所得稅獎勵方面保持了(le/liǎo)地(dì / de)方留成90%的(de)高獎勵比例。

綜合分析

甯波主要(yào / yāo)側重于(yú)後端稅收獎勵,力度和(hé / huò)适用範圍都具有優勢,稅收之(zhī)外的(de)其他(tā)政策較少;

青島主要(yào / yāo)側重于(yú)前端的(de)落戶獎勵,力度和(hé / huò)獎勵門檻具有優勢,但在(zài)稅收獎勵方面較缺乏;

深圳和(hé / huò)廈門的(de)政策覆蓋的(de)扶持項目較全面,主打綜合性。深圳在(zài)雄厚财政實力的(de)支持下在(zài)落戶獎勵、高管個(gè)稅和(hé / huò)增值稅獎勵方面給予較強支持力度,略顯遺憾的(de)是(shì)不(bù)再給予所得稅獎勵;

廈門政策注重綜合性的(de)同時(shí)考慮與其他(tā)地(dì / de)方政策進行錯位,主打前端“落戶獎勵”+後端“所得稅獎勵”的(de)組合, “落戶獎勵”錯位吸引規模較小的(de)基金落地(dì / de),“所得稅獎勵”通過高返還比例吸引收益高的(de)優質基金落地(dì / de)。

(二)《關于(yú)修改上(shàng)市公司重大(dà)資産重組管理辦法的(de)決定》

1、簡化重組上(shàng)市認定标準,取消“淨利潤”指标

資産體量較大(dà)但盈利能力較差的(de)公司進行較大(dà)體量的(de)并購重組将不(bù)再構成重組上(shàng)市(借殼),有利于(yú)公司通過并購重組轉型升級做大(dà)做強。

2、将“累計首次原則”計算期間進一(yī / yì /yí)步縮短至36個(gè)月

意味着在(zài)控制權變更的(de)3年之(zhī)後再注入新實控人(rén)資産不(bù)再構成重組上(shàng)市,近5年内發生過控制權轉讓的(de)殼公司将受益。相當于(yú)從時(shí)間維度對重大(dà)資産重組認定觸發的(de)難度增大(dà),從而(ér)在(zài)一(yī / yì /yí)定程度上(shàng)鼓勵企業并購重組。

3、推進創業闆重組上(shàng)市改革

允許符合國(guó)家戰略的(de)高新技術産業和(hé / huò)戰略性新興産業相關資産在(zài)創業闆重組上(shàng)市,其他(tā)資産不(bù)得在(zài)創業闆實施重組上(shàng)市交易,可使創業闆與科創闆形成良好的(de)競合關系,助力新興産業的(de)發展壯大(dà)。

4、恢複重組上(shàng)市配套融資

恢複重組上(shàng)市的(de)配套融資亦是(shì)再融資政策優化的(de)一(yī / yì /yí)部分,一(yī / yì /yí)定程度上(shàng)将提升資産方通過重組上(shàng)市的(de)積極性。恢複重組上(shàng)市配套融資在(zài)爲(wéi / wèi)上(shàng)市公司換血的(de)同時(shí)改善企業現金流、爲(wéi / wèi)企業正常經營活動融資。特别對于(yú)引導社會資金支持具有自主創新能力的(de)高科技企業有重要(yào / yāo)意義。

5、豐富重大(dà)資産重組業績補償協議和(hé / huò)承諾監管措施,加大(dà)問責力度

明确要(yào / yāo)求重大(dà)資産重組的(de)交易對方作出(chū)業績補償承諾的(de),應當嚴格履行補償義務。超期未履行或違反業績補償承諾的(de),可以(yǐ)對其采取相應監管措施,從監管談話直至認定爲(wéi / wèi)不(bù)适當人(rén)選。

注:部分内容參考中國(guó)證券報發布的(de)《重磅!證監會正式發布重組新規,允許創業闆借殼上(shàng)市,恢複配套融資,簡化認定标準,上(shàng)市公司重組辦法五方面重大(dà)修改》一(yī / yì /yí)文。

(信息來(lái)源:中國(guó)證券報)

閩公網安備 35020302033092号

閩公網安備 35020302033092号