來(lái)源:投中研究院

過去幾個(gè)月,在(zài)去杠杆和(hé / huò)資管新規大(dà)背景下,基金募資難的(de)論調甚嚣塵上(shàng)。對政策不(bù)确定性和(hé / huò)流動性收緊的(de)心理使得業界内外對募資難的(de)聲音格外敏感。

筆者認爲(wéi / wèi),從國(guó)内外VC/PE基金募資規律和(hé / huò)國(guó)内VC/PE行業的(de)發展階段來(lái)看,募資難并不(bù)能完全反映VC/PE行業的(de)真實現狀,甚至可能是(shì)個(gè)僞命題。

對于(yú)大(dà)多數市場化VC/PE機構來(lái)說(shuō),募資一(yī / yì /yí)直不(bù)是(shì)件容易的(de)事情;而(ér)募資難易與單個(gè)VC/PE機構所處的(de)發展階段和(hé / huò)業績關系更爲(wéi / wèi)密切。

VC/PE行業是(shì)個(gè)高淘汰率的(de)行業。從數據統計來(lái)看,能夠募到(dào)第五期基金的(de)VC/PE機構往往經曆了(le/liǎo)九死一(yī / yì /yí)生。對于(yú)一(yī / yì /yí)家初創的(de)VC/PE機構來(lái)說(shuō),募集第一(yī / yì /yí)隻基金往往最難。

1985年黑石成立時(shí),創始人(rén)彼得·彼得森曾當過美國(guó)商務部部長和(hé / huò)雷曼兄弟老大(dà),而(ér)史蒂夫·施瓦茨曼也(yě)是(shì)雷曼的(de)著名銀行家。這(zhè)樣一(yī / yì /yí)對明星組合募資在(zài)募第一(yī / yì /yí)隻基金時(shí)也(yě)是(shì)困難重重,在(zài)募資過程中吃了(le/liǎo)不(bù)少閉門羹。

彼得森在(zài)《自傳》中對那段經曆印象深刻:“被我們視爲(wéi / wèi)最可能點頭的(de)19家客戶,一(yī / yì /yí)個(gè)個(gè)拒絕我們。總共有488個(gè)潛在(zài)投資人(rén)拒絕我們。”

海外數據顯示,募集完首期基金的(de)VC/PE機構在(zài)後續募資時(shí),市場淘汰仍然十分驚人(rén)。根據國(guó)外三位學者的(de)研究,他(tā)們統計了(le/liǎo)海外2917家VC/PE機構的(de)募資情況,這(zhè)些機構僅有33.6%能夠募集完成第二期基金,而(ér)僅有10%能夠募到(dào)第四期基金,能夠募到(dào)第五期基金的(de)就(jiù)更少。當然這(zhè)裏是(shì)“一(yī / yì /yí)期基金”的(de)概念,而(ér)不(bù)是(shì)“一(yī / yì /yí)隻基金”的(de)概念。爲(wéi / wèi)了(le/liǎo)避免利益沖突,美元基金募集下一(yī / yì /yí)期基金一(yī / yì /yí)般需要(yào / yāo)3-4年間隔。

國(guó)内的(de)許多PE基金機構往往和(hé / huò)多個(gè)政府引導基金合作,同時(shí)募集多隻基金。如果按照“一(yī / yì /yí)期基金”來(lái)計算,由于(yú)人(rén)民币基金存續期比美元基金短,就(jiù)算按照2年間隔計算,國(guó)内人(rén)民币VC/PE機構能夠募到(dào)第五期基金的(de)應該也(yě)是(shì)鳳毛麟角。

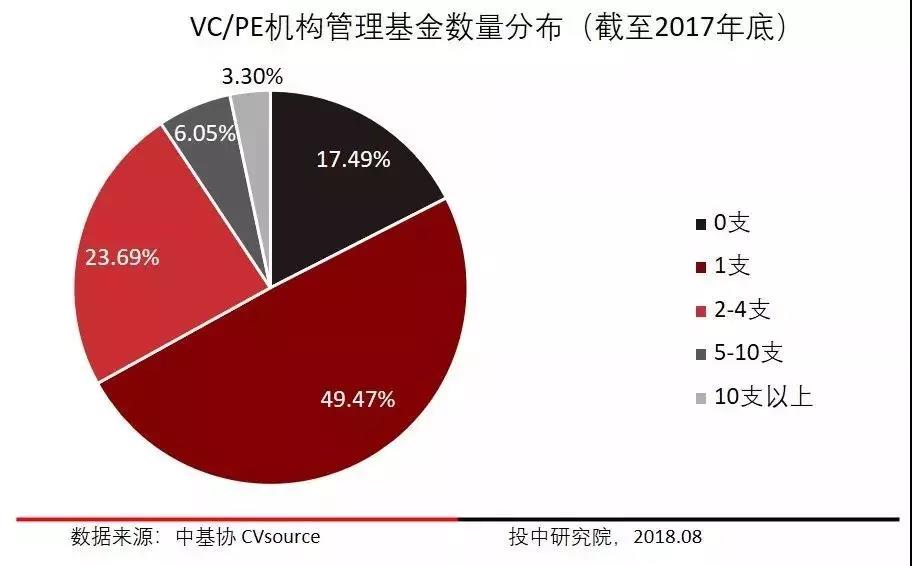

這(zhè)輪所謂VC/PE基金“募資難”的(de)背後根源之(zhī)一(yī / yì /yí):市場自我調整機制和(hé / huò)優勝劣汰開始發威。人(rén)民币VC/PE基金爆發始于(yú)2014年、2015年。根據中國(guó)基金業協會數據,截至2017年底,國(guó)内共有各類VC/PE機構12953家,管理基金規模達到(dào)7.2萬億元。在(zài)12953家VC/PE機構中,僅管理一(yī / yì /yí)隻VC/PE基金的(de)機構占比高達49.5%,管理2-4隻基金的(de)占比23.7%,管理5-9隻基金的(de)占比6.1%,管理10隻以(yǐ)上(shàng)基金的(de)占比僅爲(wéi / wèi)3.3%。而(ér)管理規模在(zài)10億元以(yǐ)上(shàng)的(de)VC/PE機構僅占11.4%。

從數據來(lái)看,國(guó)内絕大(dà)多數的(de)VC/PE基金還很年輕,管理規模較小,經驗較少,超過50%的(de)機構還沒有完成一(yī / yì /yí)隻人(rén)民币基金的(de)經驗積累。從2014年、2015年開始計算,經過2-3年的(de)投資期之(zhī)後,這(zhè)些機構也(yě)開始紛紛募集他(tā)們的(de)第二隻基金。

從海外的(de)數據經驗來(lái)看,保守預測這(zhè)些機構達到(dào)50-60%的(de)市場淘汰率也(yě)不(bù)足爲(wéi / wèi)奇。在(zài)目前市場情況下,募資往往“冰火兩重天”,分化和(hé / huò)頭部效應越發明顯。能給LP帶來(lái)好回報的(de)機構成爲(wéi / wèi)競相追逐的(de)對象,基金超募不(bù)是(shì)問題;而(ér)無法爲(wéi / wèi)LP帶來(lái)好業績的(de)基金管理人(rén)募資當然難上(shàng)加難,雪上(shàng)加霜。

資管新規并不(bù)是(shì)此輪所謂VC/PE基金“募資難”的(de)根源,充其量隻是(shì)導火索而(ér)已。資管新規确立私募專門法優先原則充分表明私募基金不(bù)是(shì)《資管新規》關注和(hé / huò)規範的(de)重點,隻不(bù)過與私募基金發生交集的(de)其他(tā)資管産品規範間接會對私募行業産生連鎖反應。立法者對私募基金特别對創業投資基金采取了(le/liǎo)相對寬容和(hé / huò)寬松的(de)态度,體現了(le/liǎo)VC/PE作爲(wéi / wèi)專業機構投資者的(de)一(yī / yì /yí)員,其對實體經濟、創新創業、新舊動能轉換的(de)作用總體上(shàng)得到(dào)了(le/liǎo)認可。

與VC/PE基金發生交集的(de)大(dà)多是(shì)銀行資管産品。從一(yī / yì /yí)家大(dà)型商業銀行數據來(lái)看,銀行資管産品非标部分其實大(dà)多數投資的(de)是(shì)債權投資,股權類投資隻占不(bù)到(dào)20%。而(ér)股權類投資中,70%左右投資結構化的(de)類股權基金,屬于(yú)明股實債,而(ér)投資于(yú)市場化的(de)VC/PE基金所占比重不(bù)大(dà),不(bù)超過三成。

這(zhè)輪所謂VC/PE基金“募資難”的(de)另一(yī / yì /yí)大(dà)背後根源:中國(guó)的(de)VC/PE經曆過去十年的(de)超高速發展面臨巨大(dà)的(de)瓶頸。

資金的(de)階段性過剩和(hé / huò)階段性錯配嚴重影響行業的(de)健康、可持續發展。如何有效解決發展中的(de)煩惱,值得業界深思。從投中研究院統計的(de)數據來(lái)看,今年一(yī / yì /yí)季度完成募集的(de)VC/PE基金仍然以(yǐ)投資于(yú)Pre-IPO階段的(de)基金爲(wéi / wèi)主,數量上(shàng)占比75%,而(ér)金額上(shàng)占比82%。

這(zhè)表明,雖然一(yī / yì /yí)二級估值倒挂的(de)趨勢越發明顯,通過市場套利在(zài)現在(zài)的(de)市場環境下已不(bù)可持續,但通過一(yī / yì /yí)二級市場套利,仍然是(shì)VC/PE機構核心的(de)投資邏輯和(hé / huò)慣性思維。大(dà)量資金集中在(zài)Pre-IPO階段,導緻好項目稀缺,估值水漲船高,投資難引發的(de)各種怪現象也(yě)層出(chū)不(bù)窮。做投資淪爲(wéi / wèi)不(bù)折不(bù)扣的(de)苦差:一(yī / yì /yí)方面感到(dào)所謂“募資難”,另一(yī / yì /yí)方面又有大(dà)量的(de)存量資金投不(bù)出(chū)去,投出(chū)去了(le/liǎo)一(yī / yì /yí)不(bù)小心又産生估值倒挂。

這(zhè)一(yī / yì /yí)囚徒困境顯示VC/PE行業發展面臨巨大(dà)瓶頸。不(bù)改變資金在(zài)Pre-IPO階段的(de)過剩和(hé / huò)錯配,引導更多資金配置到(dào)早期階段或者産業重組階段,中國(guó)的(de)VC/PE行業就(jiù)像一(yī / yì /yí)頭負重生病的(de)駱駝,已然無法向過去一(yī / yì /yí)樣輕裝前進。

閩公網安備 35020302033092号

閩公網安備 35020302033092号