一(yī / yì /yí)、動态彙總

财政部、稅務總局發布《關于(yú)創業投資企業和(hé / huò)天使投資個(gè)人(rén)有關稅收政策的(de)通知》,将創投天使所得稅優惠擴展至全國(guó);國(guó)資委、财政部、證監會三部委聯合出(chū)台《上(shàng)市公司國(guó)有股權監督管理辦法》,首次明确國(guó)有出(chū)資有限合夥企業不(bù)屬于(yú)國(guó)有股東;證監會就(jiù)《證券期貨經營機構及其工作人(rén)員廉潔從業規定》公開征求意見,從業人(rén)員廉政問題受到(dào)監管關注。

二、新規簡析

(一(yī / yì /yí))《關于(yú)創業投資企業和(hé / huò)天使投資個(gè)人(rén)有關稅收政策的(de)通知》(财稅〔2018〕55号)

爲(wéi / wèi)支持創業投資發展,财政部、稅務總局曾于(yú)2017年4月發布《關于(yú)創業投資企業和(hé / huò)天使投資個(gè)人(rén)有關稅收試點政策的(de)通知》在(zài)京津冀、上(shàng)海、廣東、安徽、四川等9個(gè)區域開展創業投資企業和(hé / huò)天使投資人(rén)投資額抵扣所得稅試點工作。經過一(yī / yì /yí)年的(de)試點,2018年5月14日财政部和(hé / huò)稅務總局聯合發布《關于(yú)創業投資企業和(hé / huò)天使投資個(gè)人(rén)有關稅收政策的(de)通知》(以(yǐ)下簡稱“55号文”),将該優惠政策擴展至全國(guó)範圍。

1、優惠對象

55号文針對的(de)優惠對象爲(wéi / wèi)以(yǐ)增資的(de)股權投資方式投資于(yú)初創科技型企業的(de)創業投資企業和(hé / huò)天使投資人(rén)。

(1)初創科技型企業,應同時(shí)符合以(yǐ)下條件:

A.在(zài)中國(guó)境内(不(bù)包括港、澳、台地(dì / de)區)注冊成立、實行查賬征收的(de)居民企業;

B.接受投資時(shí),從業人(rén)數不(bù)超過200人(rén),其中具有大(dà)學本科以(yǐ)上(shàng)學曆的(de)從業人(rén)數不(bù)低于(yú)30%;資産總額和(hé / huò)年銷售收入均不(bù)超過3000萬元;

C.接受投資時(shí)設立時(shí)間不(bù)超過5年(60個(gè)月);

D.接受投資時(shí)以(yǐ)及接受投資後2年内未在(zài)境内外證券交易所上(shàng)市;

E.接受投資當年及下一(yī / yì /yí)納稅年度,研發費用總額占成本費用支出(chū)的(de)比例不(bù)低于(yú)20%。

整體标準偏向早期、小型企業,特别是(shì)對于(yú)資産總額和(hé / huò)年銷售收入均不(bù)超過3000萬元的(de)标準,同時(shí)通過對于(yú)從業人(rén)員的(de)學曆和(hé / huò)研發費用占比來(lái)把控科技型企業的(de)門檻。

(2)創業投資企業,應同時(shí)符合以(yǐ)下條件:

在(zài)中國(guó)境内(不(bù)含港、澳、台地(dì / de)區)注冊成立、實行查賬征收的(de)居民企業或合夥創投企業,且不(bù)屬于(yú)被投資初創科技型企業的(de)發起人(rén);值得注意,此處的(de)發起人(rén)并未有明确定義,但從實操角度,應按照類似創始人(rén)或聯合創始人(rén)來(lái)理解,而(ér)不(bù)能理解爲(wéi / wèi)股份有限公司的(de)發起人(rén)。

A.符合《創業投資企業管理暫行辦法》(發展改革委等10部門令第39号)規定或者《私募投資基金監督管理暫行辦法》(證監會令第105号)關于(yú)創業投資基金的(de)特别規定,按照上(shàng)述規定完成備案且規範運作;

B.投資後2年内,創業投資企業及其關聯方持有被投資初創科技型企業的(de)股權比例合計應低于(yú)50%。

在(zài)慣常的(de)條件之(zhī)外,主要(yào / yāo)通過非發起人(rén)和(hé / huò)關聯方2年内合計持股小于(yú)50%的(de)條件,來(lái)限制被投企業的(de)創始人(rén)、實控人(rén)通過将持股實體注冊爲(wéi / wèi)創投企業來(lái)變相獲取稅收優惠。

(3)天使投資人(rén),應同時(shí)符合以(yǐ)下條件:

A.不(bù)屬于(yú)被投資初創科技型企業的(de)發起人(rén)、雇員或其親屬(包括配偶、父母、子(zǐ)女、祖父母、外祖父母、孫子(zǐ)女、外孫子(zǐ)女、兄弟姐妹,下同),且與被投資初創科技型企業不(bù)存在(zài)勞務派遣等關系;

B.投資後2年内,本人(rén)及其親屬持有被投資初創科技型企業股權比例合計應低于(yú)50%。

(4)以(yǐ)增資方式獲得股權,受讓老股不(bù)享受優惠

55号文中特别明确,享受優惠的(de)投資僅限于(yú)通過向被投資初創科技型企業直接支付現金方式取得的(de)股權投資,不(bù)包括受讓其他(tā)股東的(de)存量股權。體現了(le/liǎo)鼓勵實際注資初創科技型企業,不(bù)鼓勵接盤和(hé / huò)套現行爲(wéi / wèi)的(de)政策導向,雖然該規定略顯刻闆,但在(zài)實操過程中确需注意該等限制。同時(shí),對于(yú)通過換股、注入資産獲得股權和(hé / huò)債轉股等非直接支付現金方式取得股權的(de)模式,是(shì)否能享受優惠尚需進一(yī / yì /yí)步明确。

2、優惠内容

根據不(bù)同主體的(de)稅務特點,55号文有針對性地(dì / de)給予了(le/liǎo)不(bù)同的(de)稅收優惠政策。

(1)公司制創業投資企業

公司制創業投資企業投資于(yú)初創科技型企業滿2年(24個(gè)月)的(de),可以(yǐ)按照投資額的(de)70%在(zài)股權持有滿2年的(de)當年抵扣該公司制創業投資企業的(de)應納稅所得額;當年不(bù)足抵扣的(de),可以(yǐ)在(zài)以(yǐ)後納稅年度結轉抵扣。

(2)有限合夥制創業投資企業

有限合夥制創業投資企業投資于(yú)初創科技型企業滿2年,法人(rén)和(hé / huò)個(gè)人(rén)合夥人(rén)可按照對初創科技型企業的(de)投資額的(de)70%分别抵扣其各自從合夥創投企業分得的(de)所得;當年不(bù)足抵扣的(de),可以(yǐ)在(zài)以(yǐ)後納稅年度結轉抵扣。

(3)天使投資個(gè)人(rén)

天使投資個(gè)人(rén)投資于(yú)初創科技型企業滿2年的(de),可以(yǐ)按照投資額的(de)70%抵扣轉讓該初創科技型企業股權取得的(de)應納稅所得額;當期不(bù)足抵扣的(de),可以(yǐ)在(zài)以(yǐ)後取得轉讓該初創科技型企業股權的(de)應納稅所得額時(shí)結轉抵扣。

考慮到(dào)天使投資人(rén)所投資的(de)虧損項目不(bù)能抵扣盈利項目的(de)情況,55号文還給予特别優惠政策。天使投資個(gè)人(rén)投資多個(gè)初創科技型企業的(de),對其中辦理注銷清算的(de)初創科技型企業,天使投資個(gè)人(rén)對其投資額的(de)70%尚未抵扣完的(de),可自注銷清算之(zhī)日起36個(gè)月内抵扣天使投資個(gè)人(rén)轉讓其他(tā)初創科技型企業股權取得的(de)應納稅所得額。

3、關鍵術語的(de)定義

55号文對優惠适用過程中幾個(gè)比較重要(yào / yāo)的(de)關鍵術語進行了(le/liǎo)明确,增強了(le/liǎo)政策的(de)可執行性。

A.研發費用:口徑按照《财政部 國(guó)家稅務總局 科技部關于(yú)完善研究開發費用稅前加計扣除政策的(de)通知》(财稅〔2015〕119号)等規定執行;

B.從業人(rén)數:包括與企業建立勞動關系的(de)職工人(rén)員及企業接受的(de)勞務派遣人(rén)員。從業人(rén)數和(hé / huò)資産總額指标,按照企業接受投資前連續12個(gè)月的(de)平均數計算,不(bù)足12個(gè)月的(de),按實際月數平均計算;

C. 銷售收入:包括主營業務收入與其他(tā)業務收入;年銷售收入指标,按照企業接受投資前連續12個(gè)月的(de)累計數計算,不(bù)足12個(gè)月的(de),按實際月數累計計算;

D. 成本費用:包括主營業務成本、其他(tā)業務成本、銷售費用、管理費用、财務費用;

E.投資額:按照創業投資企業或天使投資個(gè)人(rén)對初創科技型企業的(de)實繳投資額确定;

F.合夥創投企業的(de)合夥人(rén)對初創科技型企業的(de)投資額:按照合夥創投企業對初創科技型企業的(de)實繳投資額和(hé / huò)合夥協議約定的(de)合夥人(rén)占合夥創投企業的(de)出(chū)資比例計算确定;

G.合夥人(rén)從合夥創投企業分得的(de)所得:按照《财政部 國(guó)家稅務總局關于(yú)合夥企業合夥人(rén)所得稅問題的(de)通知》(财稅〔2008〕159号)規定計算。

4、執行時(shí)點

(1)天使投資人(rén)所得稅政策:自2018年7月1日執行;

(2)55号文中其他(tā)政策(包括創業投資企業所得稅優惠政策):自2018年1月1日執行;

(3)執行日期前2年内發生的(de)投資,在(zài)執行日期後投資滿2年,且符合本通知規定的(de)其他(tā)條件的(de),可以(yǐ)适用本通知規定的(de)稅收政策。須要(yào / yāo)注意,由于(yú)天使投資人(rén)政策的(de)執行日期與其他(tā)政策不(bù)同,嚴格上(shàng)其執行日期前2年發生的(de)投資應按照2016年7月1日作爲(wéi / wèi)分界點。

(二)《上(shàng)市公司國(guó)有股權監督管理辦法》(國(guó)資委、财政部、證監會令 第36号)

2018年5月16日,國(guó)資委、财政部、證監會三部委聯合發布了(le/liǎo)《上(shàng)市公司國(guó)有股權監督管理辦法》(國(guó)資委、财政部、證監會令 第36号,簡稱“36号文”)對上(shàng)市公司國(guó)有股權變動進行集中整合以(yǐ)及補充細化,形成了(le/liǎo)統一(yī / yì /yí)的(de)規範,并将于(yú)2018年7月1日正式實施。

1、四大(dà)核心亮點

A.國(guó)資委、财政部和(hé / huò)證監會聯合發布,整合集中了(le/liǎo)不(bù)同機構關于(yú)上(shàng)市公司國(guó)有股權變動的(de)部門規章、規範性規定;

B.地(dì / de)方上(shàng)市公司國(guó)有股權管理事項,全部由地(dì / de)方國(guó)有資産監督管理機構負責;

C.設定合理持股比例原則,在(zài)維持國(guó)有股東合理持股比例等前提下,下放監管權限,以(yǐ)國(guó)家出(chū)資企業監管爲(wéi / wèi)主導,由國(guó)家出(chū)資企業審核批準的(de)變動事項須通過上(shàng)市公司國(guó)有股權管理信息系統作備案管理,并取得統一(yī / yì /yí)編号的(de)備案表;

D.減少證券監管規則重複性規定,細化了(le/liǎo)各類型股權變動規則的(de)操作流程,提高了(le/liǎo)可操作性。

2、适用對象

(1)适用于(yú)SS标識的(de)國(guó)有股東

36号文首次明确國(guó)有股東爲(wéi / wèi)境内企業,并對國(guó)有股東的(de)定義标準進行了(le/liǎo)更新:

A.政府部門、機構、事業單位、境内國(guó)有獨資或全資企業;

B.上(shàng)條所述單位或企業獨家持股比例超過50%,或合計持股比例超過50%,且其中之(zhī)一(yī / yì /yí)爲(wéi / wèi)第一(yī / yì /yí)大(dà)股東的(de)境内企業;

C.上(shàng)條所述企業直接或間接持股的(de)各級境内獨資或全資企業。

(2)參照适用于(yú)CS标識的(de)國(guó)有實際控制的(de)境内外企業

不(bù)符合36号令規定的(de)國(guó)有股東标準,但政府部門、機構、事業單位和(hé / huò)國(guó)有獨資或全資企業通過投資關系、協議或者其他(tā)安排,能夠實際支配其行爲(wéi / wèi)的(de)境内外企業,證券賬戶标注爲(wéi / wèi)“CS”,所持上(shàng)市公司股權變動行爲(wéi / wèi)參照36号令管理。

(3)排除适用範圍

36号文首次明确國(guó)有出(chū)資的(de)有限合夥企業不(bù)作國(guó)有股東認定,其所持上(shàng)市公司股份的(de)監督管理另行規定。同時(shí),金融、文化類上(shàng)市公司國(guó)有股權的(de)監督管理,國(guó)家另有規定的(de),依照其規定;國(guó)有或國(guó)有控股的(de)專門從事證券業務的(de)證券公司及基金管理公司轉讓、受讓上(shàng)市公司股份的(de)監督管理按照相關規定辦理。

過往對于(yú)國(guó)資管理監督方面規定是(shì)否适用于(yú)國(guó)有出(chū)資有限合夥企業的(de)一(yī / yì /yí)直存在(zài)不(bù)明确之(zhī)處,36号文明确将其排除适用,顯示出(chū)了(le/liǎo)相關監管機構在(zài)這(zhè)一(yī / yì /yí)問題上(shàng)的(de)傾向,但由于(yú)36号文的(de)規範範圍僅限于(yú)上(shàng)市公司國(guó)有股權,故其他(tā)國(guó)資監管領域内的(de)适用情況尚需相關部門進一(yī / yì /yí)步明确。

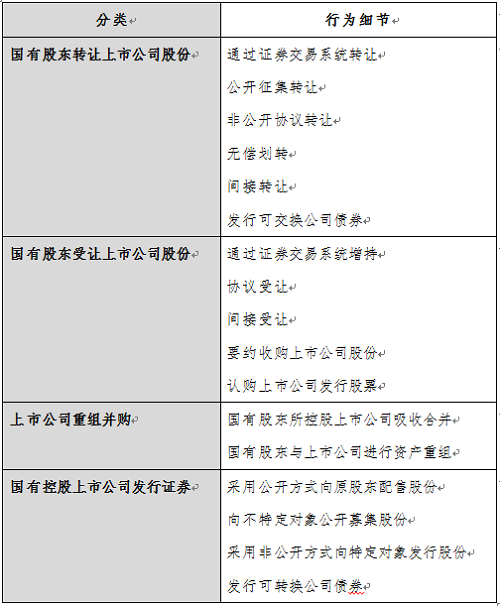

3、36号文規範的(de)上(shàng)市公司國(guó)有股權變動行爲(wéi / wèi)

*以(yǐ)上(shàng)部分内容摘自漢坤律師事務所《重磅丨上(shàng)市公司國(guó)資監管規則大(dà)一(yī / yì /yí)統: 三部委聯合發布<上(shàng)市公司國(guó)有股權監督管理辦法>》。

(三)《證券期貨經營機構及其工作人(rén)員廉潔從業規定》(征求意見稿)

2018年5月4日,證監會發布《證券期貨經營機構及其工作人(rén)員廉潔從業規定》(征求意見稿,簡稱“廉潔從業規定”)公開向社會征求意見。

1、适用對象

廉潔從業規定的(de)适用對象爲(wéi / wèi)證券期貨經營機構(包括證券公司、期貨公司、基金管理公司及其子(zǐ)公司)及其工作人(rén)員。值得注意的(de)是(shì),私募基金管理人(rén)、其他(tā)公募基金管理人(rén)、證券期貨投資咨詢機構、證券資信評級機構、基金銷售機構、基金托管人(rén)以(yǐ)及從事基金評價、基金估值、信息技術服務等證券期貨服務類機構須參照執行廉潔從業規定。

2、廉潔從業規範行爲(wéi / wèi)

廉潔從業,是(shì)指證券期貨經營機構及其工作人(rén)員在(zài)開展證券期貨業務及相關活動中,嚴格遵守法律法規、中國(guó)證監會的(de)規定和(hé / huò)行業自律規則,遵守社會公德、商業道(dào)德、職業道(dào)德和(hé / huò)行爲(wéi / wèi)規範,公平競争,合規經營,忠實勤勉,誠實守信,不(bù)直接或者間接向他(tā)人(rén)輸送不(bù)正當利益或者謀取不(bù)正當利益。具體體現爲(wéi / wèi):

(1)業務相關活動中,不(bù)得以(yǐ)下列方式向公職人(rén)員、客戶、潛在(zài)客戶或者其他(tā)利益關系人(rén)輸送不(bù)正當利益:

A. 提供禮金、禮品、房産、汽車、有價證券、股權、傭金返還等财物,或者爲(wéi / wèi)上(shàng)述行爲(wéi / wèi)提供代持等便利;

B.提供旅遊、宴請、娛樂健身、工作安排等利益;

C.安排顯著偏離公允價格的(de)結構化、高收益、保本理财産品等交易;

D.直接或者間接向他(tā)人(rén)提供内幕信息、未公開信息、商業秘密和(hé / huò)客戶信息,明示或者暗示他(tā)人(rén)從事相關交易活動;

E.其他(tā)輸送不(bù)正當利益的(de)情形。

但證券期貨經營機構及其工作人(rén)員按照證券期貨經營機構依法制定的(de)内部規定及限定标準,依法合理營銷的(de),不(bù)适用前款規定。

(2)不(bù)得以(yǐ)下列方式謀取不(bù)正當利益:

A.直接或者間接以(yǐ)上(shàng)述第(1)款所列形式收受、索取他(tā)人(rén)的(de)财物或者利益;

B. 直接或者間接利用他(tā)人(rén)提供的(de)内幕信息、未公開信息、商業秘密和(hé / huò)客戶信息謀取利益;

C.以(yǐ)誘導客戶從事不(bù)必要(yào / yāo)交易、使用客戶受托資産進行不(bù)必要(yào / yāo)交易等方式謀取利益;

D.違規從事營利性經營活動,違規兼任可能影響其獨立性的(de)職務或者從事與所在(zài)機構或者投資者合法利益相沖突的(de)活動;

E.違規利用職權爲(wéi / wèi)近親屬或者其他(tā)利益關系人(rén)從事營利性經營活動提供便利條件;

F.其他(tā)謀取不(bù)正當利益的(de)情形。

(3)證券期貨經營機構及其工作人(rén)員不(bù)得幹擾或者唆使、協助他(tā)人(rén)幹擾證券期貨監督管理或者自律管理工作。

(4)證券期貨經營機構及其工作人(rén)員在(zài)開展投資銀行類業務過程中,不(bù)得輸送或者謀取不(bù)正當利益。

3、主體責任

證券期貨經營機構承擔廉潔從業風險防控主體責任。

證券期貨經營機構董事會決定廉潔從業管理目标,對廉潔從業管理的(de)有效性承擔責任。

證券期貨經營機構主要(yào / yāo)負責人(rén)是(shì)落實廉潔從業管理職責的(de)第一(yī / yì /yí)責任人(rén),各級負責人(rén)在(zài)職責範圍内承擔相應管理責任。

4、報告責任

證券期貨經營機構應當于(yú)每年4 月30 日前,向中國(guó)證監會有關派出(chū)機構報送上(shàng)年度廉潔從業管理情況報告。

有下列情形之(zhī)一(yī / yì /yí)的(de),證券期貨經營機構應當在(zài)五個(gè)工作日内,向中國(guó)證監會有關派出(chū)機構報告:

(1)證券期貨經營機構在(zài)内部檢查中,發現存在(zài)違反本規定行爲(wéi / wèi)的(de);

(2)證券期貨經營機構及其工作人(rén)員發現監管人(rén)員存在(zài)應當回避的(de)情形而(ér)未進行回避、利用職務之(zhī)便索取或者收受不(bù)正當利益等違反廉潔規定行爲(wéi / wèi)的(de);

(3)證券期貨經營機構及其工作人(rén)員發現其股東、客戶等相關方以(yǐ)不(bù)正當手段幹擾監管工作的(de);

(4)證券期貨經營機構或者其工作人(rén)員因違反廉潔從業規定被紀檢監察部門、司法機關立案調查或者被采取紀律處分、行政處罰、刑事處罰等措施的(de)。

出(chū)現第(1)項情形的(de),應當同時(shí)向主管紀檢監察部門報告,出(chū)現第(1)(2)(3)項情形且涉嫌犯罪的(de),相關部門應當依法移送監察、司法機關。

閩公網安備 35020302033092号

閩公網安備 35020302033092号