2017年11月17日,央行發布《關于(yú)規範金融機構資産管理業務的(de)指導意見(征求意見稿)》(“《指導意見》”),拟爲(wéi / wèi)資管行業制定統一(yī / yì /yí)的(de)監管标準。《指導意見》在(zài)打破剛性兌付、禁止資金池、淨值化管理、消除多層嵌套和(hé / huò)通道(dào)、分級産品設計以(yǐ)及信息報送等方面提出(chū)了(le/liǎo)新的(de)監管要(yào / yāo)求,這(zhè)些規則若實施将對資産管理行業産生重大(dà)影響。

截止2017年10月,我國(guó)資産管理規模超過了(le/liǎo)100萬億元,其中私募基金就(jiù)達到(dào)10.77萬億元,員工總數達到(dào)23.38萬人(rén),可見私募基金是(shì)我國(guó)資産管理行業的(de)重要(yào / yāo)組成部分。筆者拟從《指導意見》對私募基金的(de)适用及影響等兩方面和(hé / huò)大(dà)家做一(yī / yì /yí)些交流探讨。本文首先讨論最基本的(de)問題——私募基金該如何适用《指導意見》,後續文章将對具體影響進行分析。

注意:本文所指的(de)私募基金是(shì)狹義上(shàng)的(de)私募基金,僅指在(zài)基金業協會登記的(de)私募基金管理人(rén)發行的(de)私募基金産品,不(bù)包括信托計劃、券商資管、基金專戶、期貨資管、保險資管等私募性質的(de)資産管理計劃。

一(yī / yì /yí)、 私募基金是(shì)否适用《指導意見》?

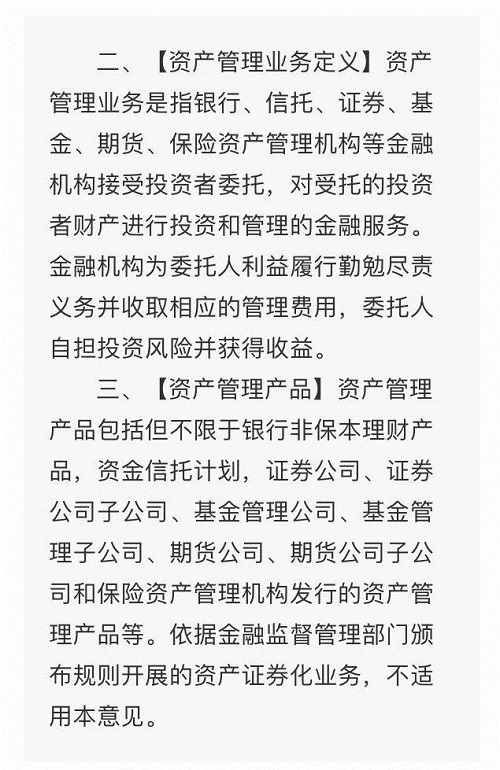

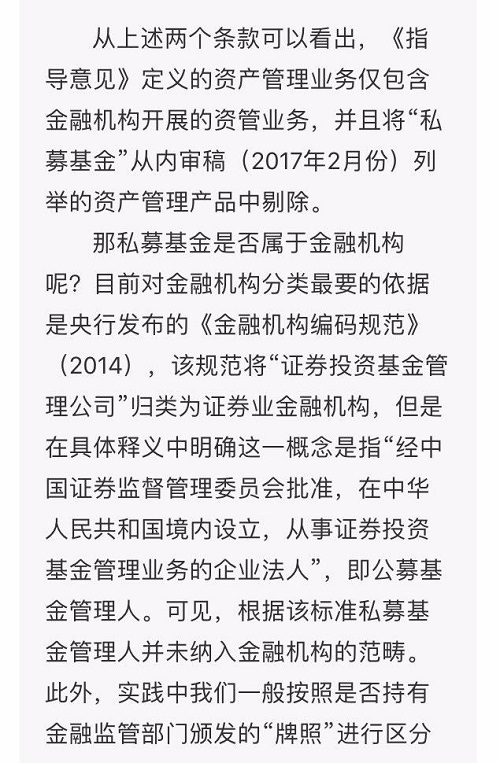

從文件名稱——《關于(yú)規範金融機構資産管理業務的(de)指導意見(征求意見稿)》來(lái)看,這(zhè)部文件主要(yào / yāo)規範的(de)對象是(shì)“金融機構”的(de)資産管理業務,這(zhè)一(yī / yì /yí)點在(zài)第二條 “資産管理業務”和(hé / huò)第三條“資産管理”的(de)定義中就(jiù)有直接的(de)體現:

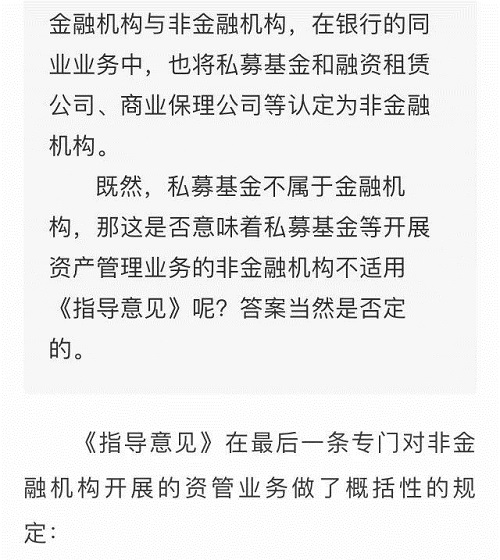

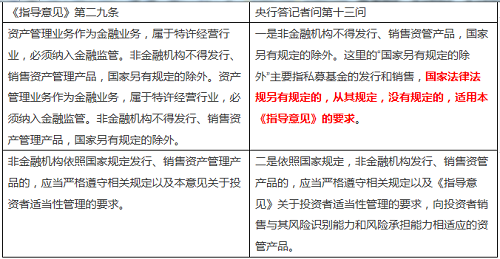

二十九、【對非金融機構開展資産管理業務的(de)要(yào / yāo)求】資産管理業務作爲(wéi / wèi)金融業務,屬于(yú)特許經營行業,必須納入金融監管。非金融機構不(bù)得發行、銷售資産管理産品,國(guó)家另有規定的(de)除外。非金融機構依照國(guó)家規定發行、銷售資産管理産品的(de),應當嚴格遵守相關規定以(yǐ)及本意見關于(yú)投資者适當性管理的(de)要(yào / yāo)求。

非金融機構違反上(shàng)述規定,爲(wéi / wèi)擴大(dà)投資者範圍、降低投資門檻,利用互聯網平台公開宣傳、分拆銷售具有投資門檻的(de)投資标的(de)、過度強調增信措施掩蓋産品風險、設立産品二級交易市場等行爲(wéi / wèi),按照《國(guó)務院辦公廳關于(yú)印發互聯網金融風險專項整治工作實施方案的(de)通知》(國(guó)辦發〔2016〕21号)等進行規範清理,構成非法集資、非法吸收公衆存款、非法發行證券的(de),依法追究法律責任。非金融機構違法違規開展資産管理業務并承諾或進行剛性兌付的(de),加重處罰。

此外,央行在(zài)針對《指導意見》答記者問中也(yě)對此條款的(de)具體要(yào / yāo)求做了(le/liǎo)解釋,并指明确指出(chū)“國(guó)家另有規定的(de)除外”主要(yào / yāo)指的(de)就(jiù)是(shì)私募基金:

十三、非金融機構開展資管業務需要(yào / yāo)符合哪些規定?

當前,除金融機構外,互聯網企業、各類投資顧問公司等非金融機構開展資管業務也(yě)十分活躍,由于(yú)缺乏市場準入和(hé / huò)持續監管,已經暴露出(chū)一(yī / yì /yí)些風險和(hé / huò)問題。爲(wéi / wèi)此,《指導意見》明确提出(chū),資管業務作爲(wéi / wèi)金融業務,必須納入金融監管,具體要(yào / yāo)求包括:

一(yī / yì /yí)是(shì)非金融機構不(bù)得發行、銷售資管産品,國(guó)家另有規定的(de)除外。這(zhè)裏的(de)“國(guó)家另有規定的(de)除外”主要(yào / yāo)指私募基金的(de)發行和(hé / huò)銷售,國(guó)家法律法規另有規定的(de),從其規定,沒有規定的(de),适用本《指導意見》的(de)要(yào / yāo)求。

二是(shì)依照國(guó)家規定,非金融機構發行、銷售資管産品的(de),應當嚴格遵守相關規定以(yǐ)及《指導意見》關于(yú)投資者适當性管理的(de)要(yào / yāo)求,向投資者銷售與其風險識别能力和(hé / huò)風險承擔能力相适應的(de)資管産品。

三是(shì)非金融機構和(hé / huò)個(gè)人(rén)未經金融管理部門許可,不(bù)得代銷資管産品。針對非金融機構違法違規開展資管業務的(de)情況,尤其是(shì)利用互聯網平台分拆銷售具有投資門檻的(de)投資标的(de)、通過增信措施掩蓋産品風險、設立産品二級交易市場等行爲(wéi / wèi),根據《互聯網金融風險專項整治工作實施方案》進行規範清理。非金融機構違法違規開展資管業務并承諾或進行剛性兌付的(de),加重處罰。

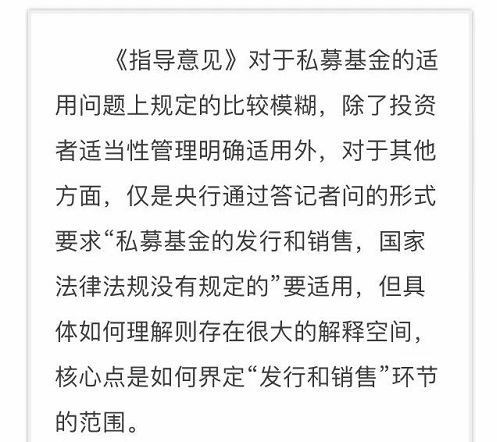

可見,從總體上(shàng)來(lái)看,《指導意見》主要(yào / yāo)是(shì)針對金融機構資産管理業務而(ér)言的(de),對于(yú)非金融機構(主要(yào / yāo)是(shì)指私募基金)則僅是(shì)在(zài)最後一(yī / yì /yí)條作了(le/liǎo)一(yī / yì /yí)個(gè)概括性的(de)規定,即需要(yào / yāo)“部分适用”,這(zhè)一(yī / yì /yí)點在(zài)答記者問中也(yě)做了(le/liǎo)明确的(de)說(shuō)明。但無論是(shì)《指導意見》的(de)規定,還是(shì)央行的(de)解釋都是(shì)非常模糊的(de),私募基金到(dào)底具體哪些需要(yào / yāo)适用和(hé / huò)哪些不(bù)需要(yào / yāo)并沒有明确。

二、 私募基金适用《指導意見》的(de)分析與探讨

對于(yú)這(zhè)些問題,我們先仔細研究下《指導意見》的(de)規定和(hé / huò)央行答記者問中的(de)相關内容,具體對比如下表所示:

通過上(shàng)述對比可以(yǐ)發現,央行的(de)答記者問實際上(shàng)對《指導意見》“國(guó)家另有規定的(de)除外”作了(le/liǎo)一(yī / yì /yí)定程度的(de)擴大(dà)解釋!《指導意見》的(de)原文是(shì)“非金融機構不(bù)得發行、銷售資産管理産品,國(guó)家另有規定的(de)除外”,而(ér)央行答記者問的(de)解釋除了(le/liǎo)最基本的(de)字面意思之(zhī)外,還增加了(le/liǎo)“國(guó)家法律法規沒有規定的(de),适用本《指導意見》的(de)要(yào / yāo)求”這(zhè)一(yī / yì /yí)内容。

因此,按照央行的(de)解釋,我們對私募基金适用《指導意見》的(de)規則總結如下:

1、私募基金的(de)發行和(hé / huò)銷售,應當嚴格遵守本意見關于(yú)投資者适當性管理的(de)要(yào / yāo)求;

2、私募基金的(de)發行和(hé / huò)銷售,國(guó)家法律法規沒有規定的(de),适用本《指導意見》的(de)要(yào / yāo)求。

其中,上(shàng)述第一(yī / yì /yí)點應該很好理解,“本意見關于(yú)投資者适當性管理的(de)要(yào / yāo)求”應該是(shì)指《指導意見》“六、【投資者适當性管理要(yào / yāo)求】”以(yǐ)及其他(tā)條款中的(de)相關規定。這(zhè)一(yī / yì /yí)規定和(hé / huò)原來(lái)證監會的(de)投資者适當性管理的(de)規定相差不(bù)大(dà),在(zài)此就(jiù)不(bù)再贅述。

關鍵的(de)是(shì)如何理解第二點呢?具體有可以(yǐ)分解爲(wéi / wèi)如下兩個(gè)問題:

1、如何界定“私募基金的(de)發行和(hé / huò)銷售”?

2、如何理解“國(guó)家法律法規沒有規定的(de)”?

對于(yú)第一(yī / yì /yí)個(gè)問題有如下兩種理解:

一(yī / yì /yí)是(shì)理解爲(wéi / wèi)私募基金的(de)所有環節都适用,即這(zhè)一(yī / yì /yí)句話強調的(de)是(shì)前面的(de)是(shì)私募基金這(zhè)一(yī / yì /yí)概念,發行和(hé / huò)銷售隻是(shì)概述性表述。這(zhè)意味着私募基金的(de)隻要(yào / yāo)是(shì)國(guó)家法律法規沒有另有規定的(de),都應當适用《指導意見》。這(zhè)包括了(le/liǎo)私募基金的(de)産品計提風險準備金或資本、産品分級及杠杆限制、産品分類等各方面,這(zhè)等于(yú)基本上(shàng)都應當适用。

二是(shì)僅指私募基金的(de)“發行和(hé / huò)銷售”環節,不(bù)包括後續的(de)投資運作,投資管理等。但是(shì)即使這(zhè)樣解釋,那具體又如何區分這(zhè)些環節的(de)邊界呢?如私募基金産品的(de)分級設計是(shì)否屬于(yú)發行?

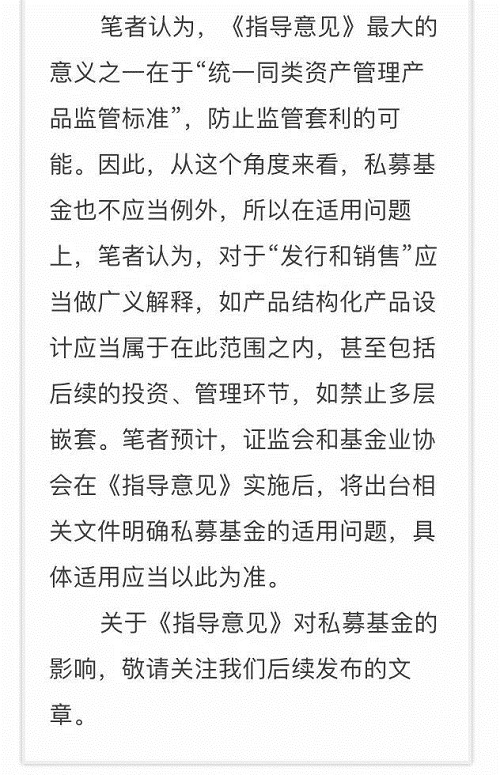

筆者認爲(wéi / wèi),如果從央行“統一(yī / yì /yí)同類資産管理産品監管标準”的(de)目的(de)來(lái)看,私募基金和(hé / huò)其他(tā)私募性質的(de)資管産品無本質上(shàng)的(de)區别,那麽就(jiù)不(bù)允許私募基金有太大(dà)的(de)差異,從而(ér)導緻存在(zài)監管套利的(de)可能性。所以(yǐ),筆者傾向第一(yī / yì /yí)種理解,即 “發行和(hé / huò)銷售”是(shì)廣義上(shàng)的(de)概念,包含了(le/liǎo)私募基金的(de)所有環節。

對于(yú)第二個(gè)問題:

筆者認爲(wéi / wèi),證監會的(de)規定應當屬于(yú)“另有規定”的(de)範疇,而(ér)對于(yú)中基協的(de)自律規則,其主要(yào / yāo)也(yě)是(shì)對證監會的(de)規則的(de)具體實施和(hé / huò)補充,在(zài)這(zhè)些規則修訂或者被明确廢止之(zhī)前私募基金應當繼續适用。此外,《指導意見》隻是(shì)個(gè)綱領性、指導性的(de)文件,證監會和(hé / huò)中基協後續将根據相應的(de)監管原則,對相關的(de)規定進行修訂,和(hé / huò)可能會在(zài)不(bù)違反《指導意見》原則的(de)情況下,考慮私募基金的(de)特殊性,在(zài)相關規定中增加、細化《指導意見》的(de)部分要(yào / yāo)求,以(yǐ)保持監管協調。

此外,這(zhè)一(yī / yì /yí)問題中還有一(yī / yì /yí)點需要(yào / yāo)注意,即什麽是(shì)“沒有規定”?如對于(yú)合格投資者的(de)界定,證監會早有規則,但《指導意見》的(de)标準稍有不(bù)同,這(zhè)個(gè)屬于(yú)是(shì)“有規定”還是(shì)“沒規定”?筆者認爲(wéi / wèi),合格投資者屬于(yú)“另有規定”的(de)範疇,私募基金遵守原來(lái)的(de)規定即可,但值得關注的(de)是(shì),證監會是(shì)否後續對此認定标準進行修訂以(yǐ)和(hé / huò)《指導意見》保持一(yī / yì /yí)緻?

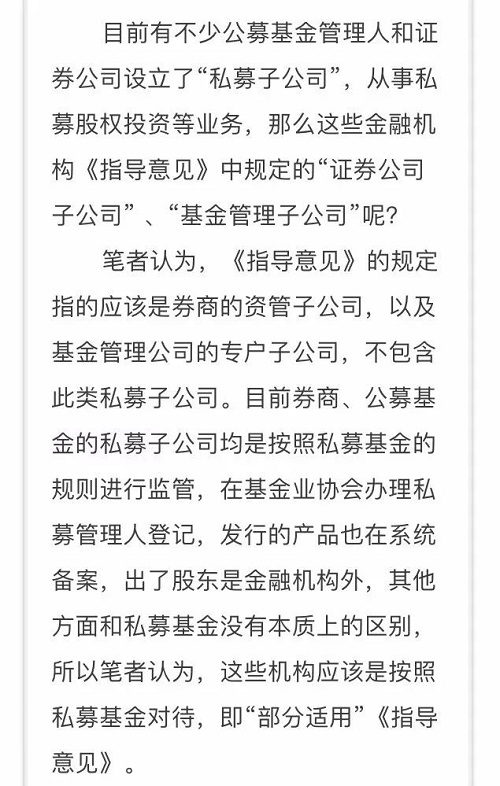

三、券商私募子(zǐ)公司、公募基金的(de)PE子(zǐ)公司如何适用?

四、總結

(來(lái)源:互聯網)

閩公網安備 35020302033092号

閩公網安備 35020302033092号