(來(lái)源:中國(guó)基金報)

重磅新聞!

牽動着百萬億元市場神經的(de)資産管理行業監管新規,終于(yú)獲得通過。

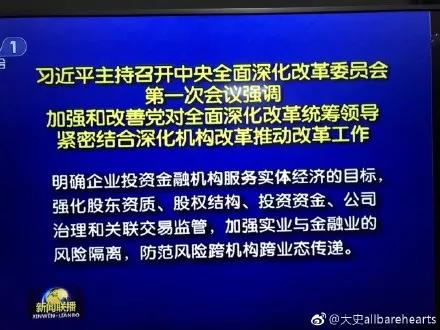

據3月28日新聞聯播報道(dào),中共中央總書記、國(guó)家主席、中央軍委主席、中央全面深化改革委員會主任習近平3月28日下午主持召開中央全面深化改革委員會第一(yī / yì /yí)次會議并發表重要(yào / yāo)講話。

會議通過《關于(yú)規範金融機構資産管理業務的(de)指導意見》(編注:俗稱“資管新規”)。

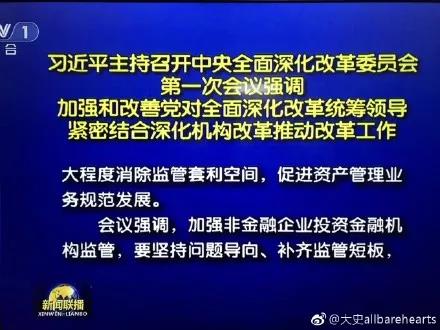

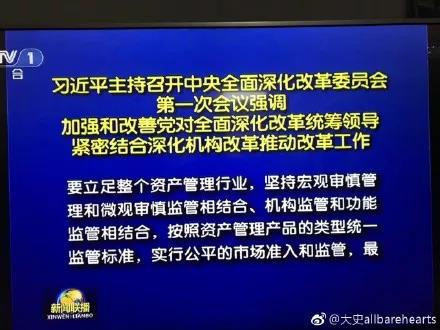

會議指出(chū),規範金融機構資産管理業務,要(yào / yāo)立足整個(gè)資産管理行業,堅持宏觀審慎管理和(hé / huò)微觀審慎監管相結合,機構監管和(hé / huò)功能監管相結合,按照資産管理産品的(de)類型統一(yī / yì /yí)監管标準,實行公平的(de)市場準入和(hé / huò)監管,最大(dà)程度消除監管套利空間,促進資産管理業務規範發展。

征求意見四個(gè)月後終獲通過

2017年11月17日晚間,金融業長達萬字的(de)超重磅監管文件問世了(le/liǎo)。人(rén)民銀行、銀監會、證監會、保監會、外彙局出(chū)台《關于(yú)規範金融機構資産管理業務的(de)指導意見(征求意見稿)》,意見稿長達10000字,分29條,信息量可謂巨大(dà)。

據财新報道(dào),資管新規征集了(le/liǎo)近2000條意見,過渡期或再延長半年、淨值化轉型不(bù)會“一(yī / yì /yí)刀切”采用市價法、對私募産品的(de)分級限制或有放寬。

而(ér)據21世紀經濟報道(dào),新規拟補充說(shuō)明,部分非标可以(yǐ)用成本法估值,但有一(yī / yì /yí)定的(de)限制條件;新規還拟加強對資管産品的(de)審計要(yào / yāo)求,或進一(yī / yì /yí)步明确審計周期。

另外,過渡期可能是(shì)發布之(zhī)日開始算,有可能比征求意見稿的(de)過渡期時(shí)間長。經過多輪調研,資管新規過渡期可能延長半年至2019年底(1.5年+0.5年),不(bù)過最新的(de)信息顯示過渡期有可能改爲(wéi / wèi)從發布之(zhī)日算起,并且設定了(le/liǎo)比較長的(de)期限,以(yǐ)使得市場平穩過渡。

招行拟設立全資子(zǐ)公司應變資管新規

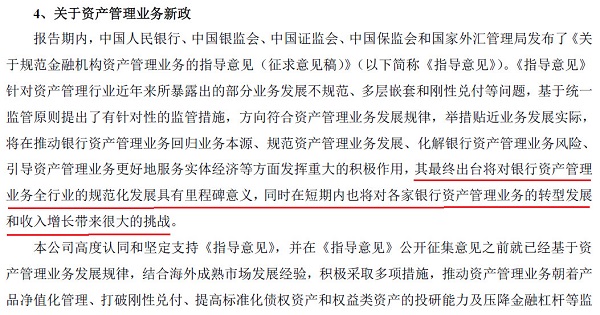

1、首先招行對資管新規有一(yī / yì /yí)個(gè)定性的(de)分析:“其最終出(chū)台将對銀行資産管理業務全行業的(de)規範化發展具有裏程碑意義,同時(shí)在(zài)短期内也(yě)将對各家銀行資産管理業務的(de)轉型發展和(hé / huò)收入增長帶來(lái)很大(dà)的(de)挑戰。”

肯定資管新規的(de)行業規範意義,同時(shí)表明短期會承壓,體現在(zài)“轉型發展”和(hé / huò)“收入增長”兩個(gè)方面。“轉型發展”估計指的(de)是(shì)在(zài)實行淨值化管理和(hé / huò)消除多層嵌套的(de)過程中,銀行理财業務的(de)産品形态、投資組合管理模式、交易結構,以(yǐ)及配套的(de)信息系統、人(rén)才引進等将面臨調整;“收入增長”指的(de)是(shì)資管新規對理财中間業務收入帶來(lái)的(de)負面影響,以(yǐ)往剛兌背景下留存超額投資收益的(de)模式将難以(yǐ)爲(wéi / wèi)繼。

根據披露理财中收的(de)上(shàng)市銀行2017年半年報的(de)數據測算,銀行理财業務貢獻的(de)中收平均占總體中收的(de)23%,占營收的(de)6%。2017年招商銀行的(de)受托理财收入同比下降21.05億元,約占2017年營業收入的(de)1%。

2、然後,招行列舉了(le/liǎo)爲(wéi / wèi)向監管倡導的(de)方向轉型而(ér)做出(chū)的(de)業務調整及成效。這(zhè)基本就(jiù)是(shì)我國(guó)銀行業目前正在(zài)做或者将來(lái)需要(yào / yāo)做的(de)事情。

第一(yī / yì /yí),推進産品淨值化轉型。招行2017年末淨值型産品占理财産品餘額的(de)比重已經達到(dào)75.81%,同比提升2.93個(gè)百分點,這(zhè)個(gè)占比應該是(shì)上(shàng)市銀行中最高的(de)。我們暫時(shí)無法論證招行此時(shí)的(de)“淨值型産品”是(shì)否完全符合監管層對淨值型産品的(de)要(yào / yāo)求,但至少在(zài)産品形态這(zhè)一(yī / yì /yí)層面,招行的(de)調整步伐是(shì)遠遠快于(yú)其他(tā)行的(de)。

第二,嚴控非标投資,提高标準化債權資産和(hé / huò)權益類資産的(de)投資比例。之(zhī)前的(de)資管新規征求意見稿禁止非标投資期限錯配,未來(lái)非标資産,包括名股實債類資産如何承接是(shì)個(gè)難題。在(zài)這(zhè)個(gè)背景下,銀行隻有加大(dà)标準化債權資産和(hé / huò)權益類資産的(de)配置力度,同時(shí)研究推進非标轉标。拿招行來(lái)說(shuō),2017年末标準化債權資産和(hé / huò)權益類資産的(de)投資占比同比提高了(le/liǎo)12.5個(gè)百分點,至于(yú)多少投了(le/liǎo)标準化債權資産,多少投了(le/liǎo)權益類資産,目前還拆不(bù)出(chū)來(lái)。我們預計這(zhè)個(gè)趨勢仍将延續。

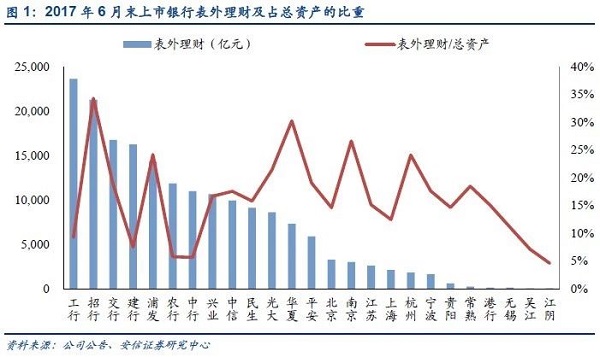

第三,控制理财規模增長。招行2017年末的(de)表外理财餘額較上(shàng)年末下降8.24%,收縮了(le/liǎo)約1979億元(集團口徑)。我們先來(lái)看下上(shàng)市銀行2017年6月末的(de)表外理财規模及表外理财占表内總資産的(de)比重情況。表外理财絕對規模最大(dà)的(de)四家銀行分别是(shì)工行、招行、建行和(hé / huò)浦發,表外理财占表内總資産比重最高的(de)四家銀行分别是(shì)招行、華夏、南京和(hé / huò)浦發。從表外理财占總資産比重的(de)角度來(lái)看,這(zhè)幾家銀行控制理财增長的(de)壓力相對要(yào / yāo)大(dà)一(yī / yì /yí)些。但同時(shí)也(yě)要(yào / yāo)結合理财業務的(de)合規程度和(hé / huò)調整進度來(lái)看,招行的(de)淨值型産品占比較高,且規模控制得比較早,邊際調整的(de)壓力也(yě)不(bù)是(shì)很大(dà)。

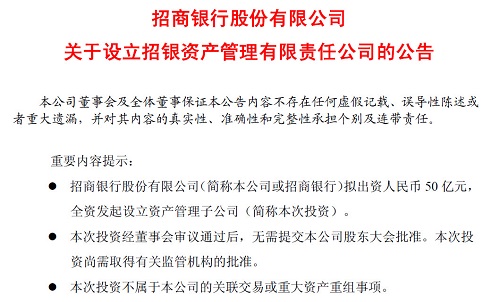

3、招行在(zài)披露2017年報的(de)同時(shí),也(yě)公告了(le/liǎo)拟設立招銀資産管理有限責任公司。這(zhè)一(yī / yì /yí)舉措符合監管倡導的(de)轉型方向,若獲批,将進一(yī / yì /yí)步完善資管業務的(de)交易主體地(dì / de)位和(hé / huò)體制架構,有利于(yú)更快實現平穩過渡。

相關閱讀:資管新規7大(dà)"絕招"盤點!公募私募銀行券商信托都受沖擊

(注意:下文爲(wéi / wèi)征求意見稿解讀,并非正式稿,具體以(yǐ)最終正式稿爲(wéi / wèi)準)

對公募基金的(de)影響

原文:【分級産品設計】以(yǐ)下産品不(bù)得進行份額分級。

(一(yī / yì /yí))公募産品。

(二)開放式私募産品。

(三)投資于(yú)單一(yī / yì /yí)投資标的(de)私募産品,投資比例超過50%即視爲(wéi / wèi)單一(yī / yì /yí)。

(四)投資債券、股票等标準化資産比例超過50%的(de)私募産品。

過渡期結束後,金融機構的(de)資産管理産品按照本意見進行全面規範,金融機構不(bù)得再發行或者續期違反本意見規定的(de)資産管理産品。

解讀:公募分級産品在(zài)牛市中瘋狂發展,成爲(wéi / wèi)投資者青睐的(de)産品之(zhī)一(yī / yì /yí)。但是(shì),由于(yú)其自身機制的(de)不(bù)完善和(hé / huò)助長助跌的(de)效應,在(zài)股災期間引發巨大(dà)虧損,招緻投資者厭棄。

截至2017年11月10日,分級基金母基金場内規模僅爲(wéi / wèi)85.08億元,分級基金子(zǐ)基金場内規模爲(wéi / wèi)673.17億元。爲(wéi / wèi)此,公募分級基金産品主要(yào / yāo)存在(zài)兩種趨勢,一(yī / yì /yí)是(shì)清盤,二是(shì)轉型爲(wéi / wèi)其他(tā)類型的(de)基金産品。

早前,公募分級基金“去杠杆”已在(zài)逐步落地(dì / de)。除了(le/liǎo)将分級基金投資門檻将提高至30萬之(zhī)外,存量的(de)債券分級基金在(zài)定期開放的(de)時(shí)候已經限制申購,通過引導産品規模縮水逐步清盤。而(ér)股票類分級基金一(yī / yì /yí)直是(shì)開放運作,除了(le/liǎo)門檻提高,之(zhī)前暫未受到(dào)影響。

分級産品或将面臨轉型或強制清盤可能。公募基金不(bù)得進行份額分級,該規定限制了(le/liǎo)公募基金重新發行分級産品的(de)可能。另外,目前存量産品主要(yào / yāo)是(shì)分級基金,對過渡期結束後違反規定的(de)存量産品的(de)處置的(de)解釋存在(zài)歧義。一(yī / yì /yí)種解釋是(shì)過渡期後存續期結束,大(dà)概率将面臨轉型或強制清盤可能;另一(yī / yì /yí)種理解認爲(wéi / wèi)分級産品多爲(wéi / wèi)永續型,此類産品無需續期,指導意見未給出(chū)明确處置方式。對此,或許仍需等待細則出(chū)台。但在(zài)嚴監管下,分級産品在(zài)過渡期後面臨轉型或強制清盤可能更大(dà),考慮到(dào)這(zhè)一(yī / yì /yí)點,當前折價分級A或将迎來(lái)機會。

對銀行理财的(de)影響

1、銀行理财新規預計在(zài)《指導意見》落地(dì / de)後快速出(chū)台

銀行理财現行的(de)監管框架,還停留在(zài)以(yǐ):

2005年發布的(de)《商業銀行個(gè)人(rén)理财業務管理暫行辦法》

2006年發布的(de)《商業銀行開辦代客境外理财業務管理暫行辦法》

2011年發布的(de)《商業銀行理财産品銷售管理辦法》

爲(wéi / wèi)基礎框架,期間發布的(de)20餘個(gè)指引、通知、指導意見爲(wéi / wèi)補充的(de)監管階段。

本次《指導意見》明确,在(zài)該《指導意見》實施後,則由金融監督管理部門在(zài)本意見框架内研究制定配套細則,由于(yú)過渡期時(shí)間已定,因此《指導意見》的(de)出(chū)台應該較快。

2、上(shàng)市銀行業績影響偏小,對市場影響預計有限

目前來(lái)看,整個(gè)銀行業來(lái)看,2016年銀行理财一(yī / yì /yí)年帶來(lái)的(de)收入大(dà)概是(shì)不(bù)到(dào)1500億,相對當年上(shàng)市銀行總體近4萬億的(de)營收水平,占比很低。多數上(shàng)市銀行,理财業務收入在(zài)總營收占比不(bù)到(dào)5%,所以(yǐ)規模明年可能會出(chū)現下降,會影響你理财業務收入,但對營收的(de)影響預計不(bù)超1個(gè)百分點,影響偏小。

另外打破剛性兌付這(zhè)個(gè)事情,這(zhè)個(gè)事情做成了(le/liǎo)對于(yú)上(shàng)市銀行的(de)估值來(lái)說(shuō)是(shì)提升作用。因爲(wéi / wèi)這(zhè)個(gè)會讓上(shàng)市銀行的(de)風險更加透明,過去來(lái)看很多外媒質疑國(guó)内的(de)上(shàng)市銀行都會說(shuō)你理财現在(zài)有30萬億,銀行體系在(zài)持續承擔剛性兌付的(de)風險,所以(yǐ)你的(de)風險是(shì)看不(bù)清楚的(de)。30萬億的(de)理财剛性兌付的(de)風險非常大(dà),一(yī / yì /yí)旦整個(gè)理财虧了(le/liǎo)10%,可能會讓不(bù)少銀行破産。真正打破理财的(de)剛性兌付會提升整個(gè)上(shàng)市銀行的(de)估值。

3、銀行不(bù)能做保本理财了(le/liǎo)。

目前銀行理财規模是(shì)30萬億的(de)水平,保本理财是(shì)7萬億的(de)水平。資管新規規定,金融機構不(bù)得開展表内資産管理業務。而(ér)保本理财其實就(jiù)是(shì)商業銀行表内理财業務,表内理财業務是(shì)表内資産管理業務,這(zhè)樣按照資管新規的(de)規定未來(lái)保本理财可能要(yào / yāo)消失,銀行不(bù)能做保本理财了(le/liǎo)。

這(zhè)塊我們覺得可能會對一(yī / yì /yí)些銀行造成影響。所以(yǐ)今年在(zài)存款增長比較困難的(de)情況下,部分股份行加大(dà)了(le/liǎo)保本理财的(de)發行力度,因爲(wéi / wèi)保本理财是(shì)納入存款的(de)核算,可以(yǐ)做高存款基數。

目前,保本理财規模有七八萬億,個(gè)别銀行是(shì)有四五千億,未來(lái)保本理财不(bù)讓做了(le/liǎo)可能對部分銀行負債造成較大(dà)影響。

4、剛兌打破,銀行理财淨值計算應做過渡安排

《指導意見》否定了(le/liǎo)預期收益型産品,而(ér)要(yào / yāo)求均做成淨值型産品,淨值計量符合公允價值标準,不(bù)能保本保收益、不(bù)能通過輪流接盤保收益、不(bù)能用自有資金保收益。銀行理财産品持續多年的(de)預期收益型管理方式退出(chū)曆史舞台了(le/liǎo)麽?

銀行理财客戶這(zhè)麽多年來(lái)習慣了(le/liǎo)剛性兌付,習慣去拿預期收益率,在(zài)這(zhè)麽一(yī / yì /yí)個(gè)要(yào / yāo)求之(zhī)下,銀行未來(lái)新發的(de)銀行理财可能會出(chū)現一(yī / yì /yí)個(gè)情況,跟公募基金一(yī / yì /yí)樣出(chū)現收益率的(de)較大(dà)波動。

比如,這(zhè)段時(shí)間債券市場的(de)價格波動很大(dà),那麽按照公允價值來(lái)計價,可能導緻銀行理财出(chū)現虧損情況。你拿了(le/liǎo)三個(gè)月結果客戶理财到(dào)期了(le/liǎo)客戶一(yī / yì /yí)看不(bù)僅沒有利息可能還虧了(le/liǎo)一(yī / yì /yí)千塊,客戶可能很難接受。

客戶接受程度不(bù)高,這(zhè)樣的(de)話可能會導緻新發放的(de)産品這(zhè)塊新發行的(de)銀行理财産品接受度下降,銷售規模下降。展望2018年, 銀行理财規模可能會出(chū)現幾萬億的(de)下降,但應該不(bù)會出(chū)現10萬億以(yǐ)上(shàng)的(de)下降。

銀行理财之(zhī)所以(yǐ)做預期收益型産品是(shì)有其曆史原因和(hé / huò)投資者特性的(de)。投資者将銀行理财作爲(wéi / wèi)存款的(de)替代品來(lái)增強收益,銀行信用做背書,這(zhè)也(yě)是(shì)爲(wéi / wèi)什麽理财可以(yǐ)在(zài)近幾年利率市場化背景下如此大(dà)規模擴張的(de)原因。

銀行理财的(de)淨值化和(hé / huò)去剛兌,恐喪失部分對投資者的(de)吸引力,尤其是(shì)以(yǐ)其作爲(wéi / wèi)存款替代的(de)投資者,展望2019年之(zhī)後,預計銀行理财規模将進入規範發展新時(shí)代,理财規模将穩健增長。

券商資管:逾7成爲(wéi / wèi)通道(dào)和(hé / huò)資金池

由于(yú)券商融資融券等資産端具有期限不(bù)固定性,券商一(yī / yì /yí)般同時(shí)采用債券發行的(de)标準化融資和(hé / huò)收益權轉讓等時(shí)間靈活的(de)非标融資相結合的(de)方式。

本次新規要(yào / yāo)求資管産品投資于(yú)非标債權資産的(de),非标債權資産終止日不(bù)得晚于(yú)資管産品的(de)到(dào)期日或者最後一(yī / yì /yí)次開放日,預計該規定會對券商非标融資的(de)需求有一(yī / yì /yí)定影響,今後券商的(de)融資方式将更爲(wéi / wèi)倚重期限較長的(de)債券融資,因此對發債時(shí)點的(de)要(yào / yāo)求将更高。

券商資管業務轉型仍在(zài)途中,但對整體業績影響較小。

券商資管産品有不(bù)同分類口徑:口徑1 :通道(dào)類和(hé / huò)非通道(dào)類。非通道(dào)類中包含了(le/liǎo)資金池業務,将和(hé / huò)通道(dào)業務一(yī / yì /yí)起被停滞;口徑2:主動管理和(hé / huò)被動管理。主動管理也(yě)有部分是(shì)接受财務顧問指令的(de)通道(dào)業務;

當前券商資産管理規模中超過70%以(yǐ)上(shàng)爲(wéi / wèi)通道(dào)和(hé / huò)資金池業務,但由于(yú)這(zhè)些業務的(de)費率較低,對券商整體業績影響較小。2017年Q3券商資管總規模17.37萬億元,其中定向資管規模爲(wéi / wèi)14.73萬億元,占總規模的(de)84.77%。極端假設下定向資管均爲(wéi / wèi)通道(dào)業務,且收費标準約爲(wéi / wèi)萬分之(zhī)五,今年以(yǐ)來(lái)貢獻收入爲(wéi / wèi)55億元,占券商營收的(de)比例爲(wéi / wèi)1.74%,因此對業績整體影響不(bù)大(dà)。

由于(yú)券商資産管理規模中超過70%以(yǐ)上(shàng)爲(wéi / wèi)通道(dào)和(hé / huò)資金池業務,因此通道(dào)和(hé / huò)資金池業務若是(shì)受到(dào)限制,券商資管行業的(de)總資産規模的(de)17萬億很難保住,對整個(gè)券商資産行業的(de)總資管規模的(de)影響會很大(dà)。

信托:通道(dào)業務、打破剛兌、準備金計提影響幾何?

信托行業資産規模、營業收入、淨利潤增速自2016年3季度開始觸底回升,2017年半年報資産規模同比增速達到(dào)33.68%,較去年同期翻倍。但在(zài)本輪信托資産增加過程中,主動管理型業務占主導地(dì / de)位,2017H同比增速達到(dào)51%,遠高于(yú)代表通道(dào)業務的(de)單一(yī / yì /yí)信托規模14%的(de)增速,因此資管業務征求稿中去通道(dào)的(de)核心要(yào / yāo)求并不(bù)會大(dà)幅拉低未來(lái)信托公司資産管理規模的(de)增速。

通道(dào)業務對營業收入影響有限。2017H單一(yī / yì /yí)資金信托産品餘額約爲(wéi / wèi)11萬億,若以(yǐ)行業平均千分之(zhī)一(yī / yì /yí)的(de)收費标準計量,前半年約貢獻營業收入110億元,占行業營業收入10%左右,征求意見稿明确了(le/liǎo)新老劃斷原則,因此通道(dào)業務的(de)有序退出(chū)對行業營收和(hé / huò)利潤的(de)影響有限。不(bù)過通道(dào)業務在(zài)整體資産規模中的(de)占比還是(shì)很大(dà)的(de),占了(le/liǎo)近一(yī / yì /yí)半,一(yī / yì /yí)旦這(zhè)類業務受到(dào)很大(dà)的(de)限制,信托行業的(de)總資産規模将受到(dào)比較大(dà)的(de)影響。

打破剛兌将有助于(yú)獲取承擔風險的(de)收益長期來(lái)看。打破剛兌會讓收益率曲線變得陡峭化,過于(yú)平坦的(de)收益率曲線無法使承擔了(le/liǎo)風險的(de)信托公司在(zài)收益端得到(dào)足夠的(de)回報,長期來(lái)看有利于(yú)優質信托公司。

準備金計提影響早已在(zài)信托費率上(shàng)有所體現。本次資管業務征求意見稿中要(yào / yāo)求金融機構應當按照管理産品管理費收入的(de)10%計提風險準備金,事實上(shàng),信托行業早已執行嚴格的(de)以(yǐ)資本金爲(wéi / wèi)核心的(de)風險資本計提标準,根據《信托公司管理辦法》第49條,信托賠償準備金按淨利潤的(de)5%提取,若賠償準備金累計達公司注冊資本20%以(yǐ)上(shàng)可以(yǐ)不(bù)再提取。這(zhè)也(yě)是(shì)在(zài)2017年之(zhī)前信托通道(dào)費率(一(yī / yì /yí)般爲(wéi / wèi)0.1%)高于(yú)券商資管和(hé / huò)基金子(zǐ)公司費率的(de)原因。

由于(yú)賠償準備金和(hé / huò)風險準備金性質相似,預計本次征求意見稿在(zài)準備金計提上(shàng)并不(bù)會對信托行業産生較大(dà)邊際影響。

對私募的(de)影響

1、私募投資門檻再提升

根據《指導意見》第5條規定,我國(guó)資管産品投資者将分爲(wéi / wèi)不(bù)特定社會公衆和(hé / huò)合格投資者兩大(dà)類,并明确私募産品僅以(yǐ)非公開方式向合格投資者發行,而(ér)在(zài)合格投資者的(de)準入标準上(shàng),《指導意見》提出(chū)的(de)要(yào / yāo)求無疑對私募市場是(shì)一(yī / yì /yí)記重擊。

原來(lái)合格投資者的(de)門檻是(shì):

投資于(yú)單隻私募基金的(de)金額不(bù)低于(yú)100萬元且符合相關标準的(de)單位和(hé / huò)個(gè)人(rén);

個(gè)人(rén)金融資産不(bù)低于(yú)300萬元或者最近3年年均收入不(bù)低于(yú)50萬元。

現在(zài)的(de)門檻是(shì):

家庭金融資産不(bù)低于(yú)500萬元,或者近3年本人(rén)年均收入不(bù)低于(yú)40萬元,且具有2年以(yǐ)上(shàng)投資經曆;

最近1年末淨資産不(bù)低于(yú)1000萬元的(de)法人(rén)單位。

解讀:在(zài)信托、私募基金、資管計劃、基金專戶等産品中,其合格投資者門檻多爲(wéi / wèi)100萬元-300萬元,而(ér)《指導意見》則直接将其提至500萬元。這(zhè)可能會直接減少合格投資者數量,相關産品規模也(yě)會受到(dào)牽連,對一(yī / yì /yí)些業績相對平庸、品牌效應偏弱的(de)機構或将遭遇較大(dà)壓力。當然,提高私募産品的(de)合格投資者認定标準,意味着未來(lái)各類非公募資管産品都要(yào / yāo)遵守統一(yī / yì /yí)的(de)投資者資質底線和(hé / huò)認購規模底線,也(yě)将有助于(yú)進一(yī / yì /yí)步規範私募募集行爲(wéi / wèi)。

2、私募基金業務模式

根據征求意見稿【資産管理業務定義】、【資産管理産品】,征求意見稿界定的(de)資産管理業務是(shì)指銀行、信托、證券、基金、期貨、保險資産管理機構等金融機構開展的(de)資産管理業務;界定的(de)資産管理産品包括但不(bù)限于(yú)銀行非保本理财産品,資金信托計劃,證券公司、證券公司子(zǐ)公司、基金管理公司、基金管理子(zǐ)公司、期貨公司、期貨公司子(zǐ)公司和(hé / huò)保險資産管理機構發行的(de)資産管理産品等。

由于(yú)私募基金與各類金融機構有廣泛的(de)業務聯系,征求意見稿對各類金融機構資産管理業務的(de)規定将直接影響私募基金的(de)業務模式,舉例如下:

銀行理财+私募FOF/銀行理财+私募基金:不(bù)行

根據【消除多層嵌套和(hé / huò)通道(dào)】,目前市場通行的(de)“銀行理财+私募FOF模式”違背了(le/liǎo)資管産品隻能嵌套一(yī / yì /yí)層的(de)規定,應該按照“新老劃斷”原則自然到(dào)期終止,這(zhè)将直接導緻當前大(dà)量以(yǐ)該模式存在(zài)的(de)私募FOF規模收縮,進而(ér)影響私募基金管理規模。

由于(yú)金融機構資産管理産品隻能投資金融機構資産管理産品,因此銀行理财無法直接投資作爲(wéi / wèi)非金融機構資産管理産品的(de)私募基金産品,因此該模式也(yě)無法進行。

與銀行理财類似的(de),目前通行的(de)“保險資管+私募基金”的(de)FOF模式受到(dào)同樣的(de)限制。

非金融機構資産管理産品+私募基金:不(bù)行

根據答記者問,非金融機構發行資管産品的(de)行爲(wéi / wèi)目前受認可的(de)僅私募基金,互聯網金融、投資顧問公司的(de)行爲(wéi / wèi)存在(zài)監管模糊地(dì / de)帶,因此“非金融機構+私募基金”的(de)FOF模式目前不(bù)受監管認可。

銀行自營+金融機構資産管理産品(私募做投顧):可探讨

銀行自營資金不(bù)屬于(yú)資産管理産品性質,不(bù)占用産品層級,但目前投資受限于(yú)固定收益類資産。因此,該模式下的(de)債券型私募FOF仍有可爲(wéi / wèi),實際這(zhè)也(yě)是(shì)當前債券型私募基金重要(yào / yāo)的(de)資金來(lái)源。

金融機構資産管理産品+金融機構資産管理産品(私募做投顧):可探讨

【消除多層嵌套和(hé / huò)通道(dào)】要(yào / yāo)求“金融機構可以(yǐ)聘請具有專業資質的(de)受金融監督管理部門監管的(de)機構作爲(wéi / wèi)投資顧問”,我們理解私募基金管理人(rén)雖目前在(zài)協會登記備案,但屬于(yú)金融監督管理的(de)統一(yī / yì /yí)框架,理論上(shàng)屬于(yú)受認可的(de)投資顧問(後續會否有牌照安排不(bù)确定)。

按此推論,市場上(shàng)當前各類資産資産管理産品聘請私募基金作爲(wéi / wèi)投資顧問的(de)模式目前在(zài)征求意見稿許可範圍内。由此,金融機構依托自身的(de)資金募集優勢在(zài)募得資金後(母基金),以(yǐ)各類金融機構資産管理産品爲(wéi / wèi)子(zǐ)基金,考慮在(zài)子(zǐ)基金層面聘請私募基金擔任投資顧問的(de)模式仍可延續。典型的(de)如信托公司目前的(de)私募FOF模式,以(yǐ)及保險資産管理機構聘請私募基金擔任投資顧問的(de)模式。

私募基金自發型FOF:可探讨

對于(yú)有一(yī / yì /yí)定個(gè)人(rén)和(hé / huò)企業客戶積累的(de)私募基金,私募基金自發型FOF是(shì)征求意見稿許可範圍内且相對限制較少的(de)區域。

保險資管:非标資産占比不(bù)到(dào)30%

保險資管投資特點:固定收益類爲(wéi / wèi)主,保險資金的(de)資産配置分爲(wéi / wèi)戰略性配置和(hé / huò)戰術性配置。戰略型配置決定大(dà)類資産的(de)配置上(shàng)下限,一(yī / yì /yí)般3年變化一(yī / yì /yí)次。由于(yú)保險公司追求的(de)是(shì)穩定的(de)利差,因此其資産大(dà)部分配置于(yú)固定收益類,占比爲(wéi / wèi)60%-80%%,權益類占比在(zài)10%-20%區間,其餘配置在(zài)現金和(hé / huò)房地(dì / de)産等領域。戰術性配置根據市場當年風格在(zài)大(dà)類資産的(de)允許範圍内進行配置,較爲(wéi / wèi)靈活。

保險資金投資于(yú)非标的(de)比例不(bù)足30%,受資管新規征求意見稿影響不(bù)大(dà)。同樣以(yǐ)太保爲(wéi / wèi)例,其資管計劃,信托計劃和(hé / huò)銀行理财等非标占固收類比重約爲(wéi / wèi)25%左右,權益類非标占比雖有擴大(dà)但由于(yú)權益類總體占比不(bù)高,因此非标資産占總保險資金運用比例不(bù)足30%。且保監會于(yú)今年5月16日下發《中國(guó)保監會關于(yú)債權投資計劃投資重大(dà)工程有關事項的(de)通知》,明确支持保險資金投資于(yú)重大(dà)工程相關的(de)非标項目。

閩公網安備 35020302033092号

閩公網安備 35020302033092号