來(lái)源:新三闆法商研究院

ID:xinsanbanyanjiuyuan

私募“買殼”可以(yǐ)理解爲(wéi / wèi)通過一(yī / yì /yí)定方式取得這(zhè)個(gè)“殼”的(de)控制權。常見做法是(shì)進行“殼”公司的(de)股權轉讓。根據《私募投資基金管理人(rén)登記和(hé / huò)基金備案辦法》來(lái)看,變更控股股東、實際控制人(rén)、法定代表人(rén)/執行事務合夥人(rén),需向協會報告并出(chū)具法律意見書,所以(yǐ)理解起來(lái)在(zài)操作層面法規是(shì)沒有反對的(de)。但是(shì)協會多次聲明不(bù)得倒賣殼。

那麽,與私募“買殼”相比,新設私募管理人(rén)真的(de)很難嗎?

上(shàng)述可以(yǐ)綜合如下:

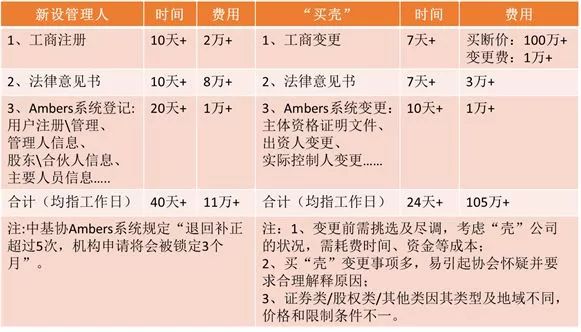

1

新設管理人(rén)成本低,時(shí)間長,但是(shì)比較省心,雖然整個(gè)審批過程較長,但是(shì)合規之(zhī)路,長久經營之(zhī)道(dào)。

“買殼”成本高、時(shí)間短,但是(shì)比較費心,無論是(shì)前期“殼”公司的(de)情況尤其是(shì)其負債狀況,還是(shì)後續的(de)變更,都需要(yào / yāo)費心去操作。尤其是(shì)在(zài)下述特殊情況中。

特殊情況:根據協會近期的(de)反饋内容可知,對申請機構控股股東、法定代表人(rén),實際控制人(rén)/執行事務人(rén)均發生變更,需要(yào / yāo)根據《私募基金管理人(rén)登記法律意見書指引》第一(yī / yì /yí)至十四條,對機構整體情況逐條發表法律意見,并将變化緣由據實寫入法律意見書。由此可見“買殼”情況下的(de)法律意見書可能不(bù)再是(shì)出(chū)具專項法律意見書,而(ér)是(shì)根據《法律意見書指引》逐條發表法律意見。

“買殼”成本提高,此外因“買殼”變更事項多會受到(dào)協會的(de)重點關注,增加備案通過難度。

2

除了(le/liǎo)“買殼”,近期券商“暗通款曲”下的(de)私募“保殼”花樣更是(shì)多變,主要(yào / yāo)有:

①早前通過場外期權方式開展保殼業務,但于(yú)4月中旬監管發文,要(yào / yāo)求暫停私募場外期權業務,禁止個(gè)人(rén)通過私募和(hé / huò)券商參與場外期權業務。

②定增産品式保殼法:以(yǐ)股權類私募爲(wéi / wèi)例,要(yào / yāo)求契約型私募股權基金有1個(gè)外部合格投資人(rén)出(chū)資200萬元或2個(gè)外部合格投資人(rén)各出(chū)100萬元。針對該類基金保“殼”的(de)具體操作是(shì),券商爲(wéi / wèi)私募找個(gè)标準化标的(de),券商爲(wéi / wèi)私募找一(yī / yì /yí)個(gè)标準化标的(de)并設計該标的(de)的(de)定增産品,一(yī / yì /yí)般爲(wéi / wèi)新三闆或上(shàng)市公司定增産品。一(yī / yì /yí)般來(lái)說(shuō),私募在(zài)管理人(rén)備案截止日期前一(yī / yì /yí)個(gè)半月聯系券商設計産品,在(zài)備案截止日期後一(yī / yì /yí)個(gè)月内進行産品清盤,此時(shí),就(jiù)會顯示産品已提前清算。

③結合式保殼法:券商會提前開展對有需求的(de)私募注冊資本、投資人(rén)等基本情況的(de)盡調,券商作爲(wéi / wèi)一(yī / yì /yí)名中間商爲(wéi / wèi)已有管理人(rén)備案但不(bù)具備發産品能力的(de)私募,和(hé / huò)未有管理人(rén)備案但有資源的(de)投資人(rén)或機構進行接洽。

3

但是(shì)上(shàng)述這(zhè)些操作也(yě)暗含風險。此類的(de)保“殼”方式已被監管部門盯上(shàng)。有大(dà)型券商托管部人(rén)士坦言,今年以(yǐ)來(lái),此類備案每次都被反饋,主要(yào / yāo)圍繞“是(shì)否是(shì)管理人(rén)”、“是(shì)否完成募集”、“募集完成後是(shì)否會實際投出(chū)”及“具體投資情況”等具體問題。

至于(yú)風險主要(yào / yāo)體現在(zài)以(yǐ)下幾個(gè)層面:

①從操作手法看,屬于(yú)欺騙監管,隐含監管風險;

②保“殼”在(zài)一(yī / yì /yí)定程度上(shàng)偏離了(le/liǎo)金融服務實體經濟本質;

③券商提供資金存在(zài)安全隐患和(hé / huò)相關違規風險,不(bù)利于(yú)行業的(de)發展;

④保“殼”私募公司對後續的(de)盡責信披、報送更新信息、合格投資者、回訪确認等工作力不(bù)從心;

⑤即使私募基金管理人(rén)資格暫時(shí)保住,但随後極有可能出(chū)現因投資能力不(bù)足導緻運營難以(yǐ)爲(wéi / wèi)繼,甚至引發投資者糾紛的(de)風險。

在(zài)此,小編鼓勵大(dà)家采用新設私募管理人(rén)的(de)方式,至于(yú)“保殼”之(zhī)路,希望管理人(rén)要(yào / yāo)秉持“合規”的(de)理念進行後續運營或發展。在(zài)從嚴監管趨勢下,“合規”才是(shì)“王道(dào)”。

閩公網安備 35020302033092号

閩公網安備 35020302033092号