來(lái)源:讀懂新三闆

作者:蔡聖件

繼IPO公司最近一(yī / yì /yí)年淨利潤必須超過8000萬元後,監管審核又放大(dà)招。

從某券商保代提供給讀懂君的(de)文件來(lái)看,近期監管層對IPO審核标準進行了(le/liǎo)量化,針對性地(dì / de)設定了(le/liǎo)若幹項審核紅線,最突出(chū)的(de)爲(wéi / wèi)以(yǐ)下6條紅線:

1.業績下滑:最近一(yī / yì /yí)期業績下滑50%以(yǐ)上(shàng),構成過會障礙;下滑30%-50%,大(dà)概率不(bù)過會;下滑不(bù)超于(yú)30%,需要(yào / yāo)如實披露原因。

2.客戶依賴:單一(yī / yì /yí)客戶收入或毛利超過50%,則構成障礙,電力、電信等特殊行業除外。

3.内部控制問題:主要(yào / yāo)關注4大(dà)問題,轉貸、票據違規、企業間資金拆借、境外第三方付款,累計一(yī / yì /yí)年超過5000萬元或淨資産10%,則構成金額重大(dà),否則不(bù)構成重大(dà)。

4.現金交易:企業之(zhī)間的(de)現金交易,不(bù)得超過營業收入或采購總額的(de)10%。個(gè)人(rén)與企業之(zhī)間的(de)現金交易,要(yào / yāo)求核查到(dào)位,認可特殊行業及特殊情況存在(zài)的(de)該類現金交易。

5.一(yī / yì /yí)般第三方回款:需要(yào / yāo)報告期内呈下降趨勢,最近一(yī / yì /yí)期不(bù)超過5%,集團公司内部的(de)統一(yī / yì /yí)安排付款情況不(bù)計算在(zài)内。

6.審計調整:對于(yú)新三闆企業或曾經申報過企業,存在(zài)公開披露财務數據的(de)情況,各期内的(de)審計調整對淨資産及淨利潤的(de)影響均不(bù)超過20%,因股份支付調整情況除外。

而(ér)且,某券商保代告訴讀懂君,從IPO窗口指導來(lái)看,預審員已經"按章辦事"了(le/liǎo),他(tā)的(de)項目淨利潤符合要(yào / yāo)求,現在(zài)就(jiù)卡在(zài)了(le/liǎo)"三方回款超5%"的(de)問題上(shàng)。

"預審員的(de)要(yào / yāo)求是(shì),等着,明年初看今年是(shì)否能達到(dào)5%以(yǐ)下。"

讀懂君附上(shàng)某券商人(rén)士“冒死”整理的(de)審核要(yào / yāo)點,兩大(dà)方面23個(gè)問題,各位老闆兒要(yào / yāo)做到(dào)心中有數!

/ 01 /

量化IPO審核“51”條,窗口指導已經“按章辦事”

此前,市場一(yī / yì /yí)直以(yǐ)淨利潤來(lái)衡量拟IPO公司過會的(de)成功率。"證監會多次公開表示,堅決杜絕帶病申報的(de)情況。此次在(zài)财務指标之(zhī)外,明确提出(chū)了(le/liǎo)更多、更細的(de)要(yào / yāo)求,顯然,對公司提出(chū)了(le/liǎo)淨利潤規模以(yǐ)外更高的(de)要(yào / yāo)求。"某資深保代告訴讀懂君。

從一(yī / yì /yí)些券商提供的(de)信息來(lái)看,此次明确的(de)标準,都是(shì)IPO中關注的(de)常見問題,"問題本身不(bù)新鮮,關鍵是(shì)量化的(de)标準。以(yǐ)前大(dà)部分标準是(shì)模糊的(de),比如資金占用問題,太多了(le/liǎo)肯定不(bù)行,但是(shì)少到(dào)多少程度很難量化,而(ér)這(zhè)次都細化了(le/liǎo)。"

IPO審核"51條"

某券商保代告訴讀懂君,雖然他(tā)尚未看到(dào)上(shàng)述審核明細,但從IPO窗口指導來(lái)看,預審員确實已經"按章辦事"了(le/liǎo)。

"很意外。比如,'回款不(bù)能超過5%'這(zhè)條紅線。我們有個(gè)項目,淨利潤符合要(yào / yāo)求,但有第三方回款超過5%的(de)問題。目前預審員的(de)要(yào / yāo)求是(shì),'等着,明年初看看今年是(shì)否能夠達到(dào)5%以(yǐ)下'。達到(dào)了(le/liǎo),再繼續審核。"

不(bù)過,他(tā)表示未來(lái)窗口指導可根據需要(yào / yāo)随時(shí)改變,"也(yě)不(bù)是(shì)完全不(bù)可以(yǐ)突破的(de)。"

/ 02 /

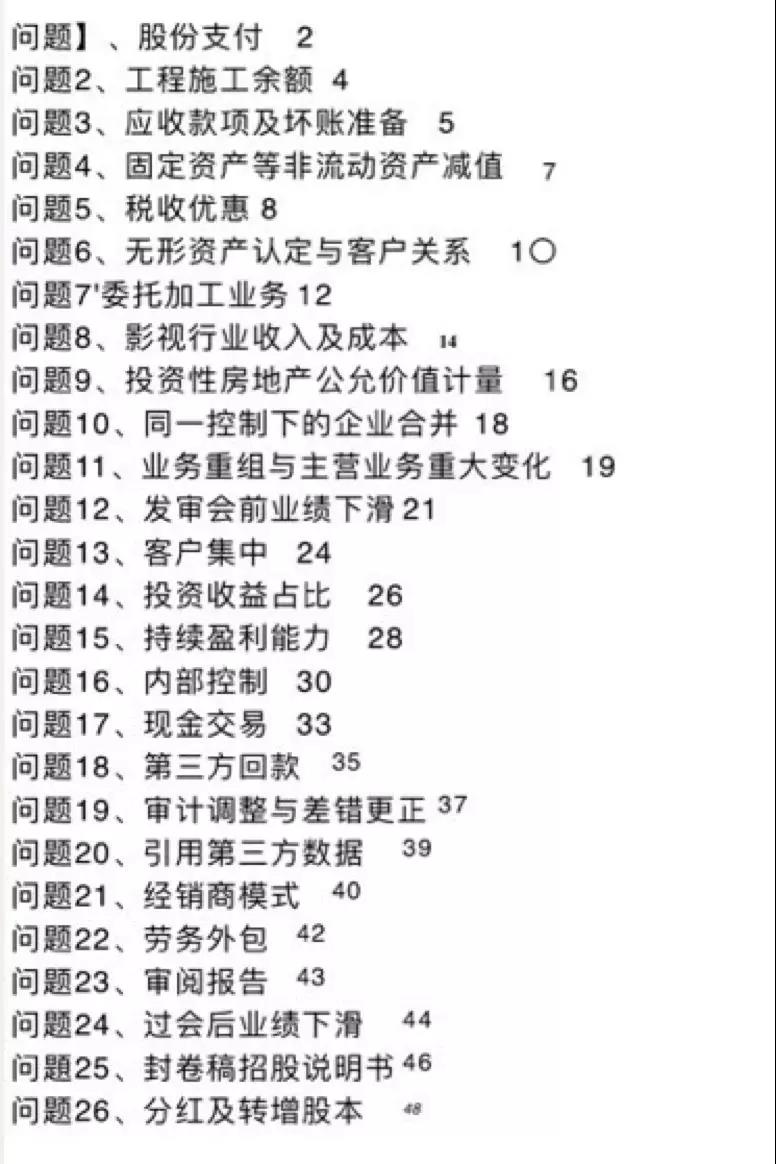

兩大(dà)方面23個(gè)問題,最新審核要(yào / yāo)點大(dà)整理!

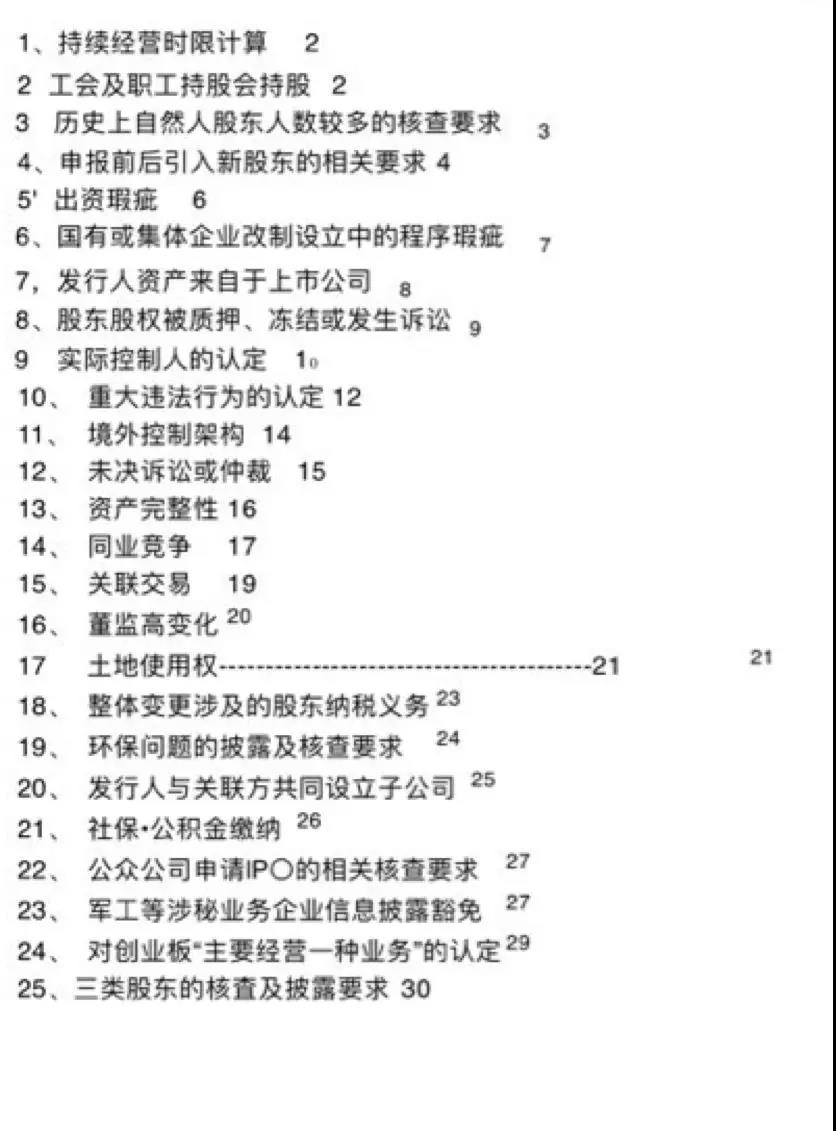

一(yī / yì /yí)、 法律問題

(一(yī / yì /yí))工會、職工持股會持股

拟上(shàng)市公司的(de)直接股東中,不(bù)得存在(zài)工會持股及職工持股會持股情況。間接股東(非實際控制人(rén))可存在(zài)工會、職工持股會的(de)情況,子(zǐ)公司中也(yě)可以(yǐ)存在(zài)。

(二)突擊入股

不(bù)再按照主闆、中小闆區分,申報前6個(gè)月通過增資或從實際控制人(rén)處轉讓,則鎖定期爲(wéi / wèi)自工商變更完成之(zhī)日起36個(gè)月。

同時(shí),在(zài)審核期間,原則上(shàng)不(bù)允許股權變動。因繼承、商業銀行小股東變動及劃拔等特殊原因導緻變動除外。

對于(yú)員工持股平台股東,在(zài)審期間,可以(yǐ)通過轉讓予實際控制人(rén)的(de)方式退出(chū),但不(bù)得新增持股員工。

(三)曆史出(chū)資

對于(yú)曆史出(chū)資不(bù)實或不(bù)足的(de)情況(如專利出(chū)資評估價值不(bù)實等),隻要(yào / yāo)補足即可,不(bù)再要(yào / yāo)求運行時(shí)間。惡意抽逃出(chū)資情況除外。

(四)國(guó)企改制

如拟上(shàng)市企業存在(zài)國(guó)企改制瑕疵情況,仍需要(yào / yāo)省級人(rén)民政府或國(guó)資主管部門出(chū)具意見。

(五)股權質押問題

針對控股股東的(de)股權質押,隻要(yào / yāo)規模較小,不(bù)影響其控股地(dì / de)位即可;其他(tā)小股東的(de)股權質押不(bù)作強制要(yào / yāo)求。同時(shí),該原則适用于(yú)相關股東股權相關的(de)糾紛、訴訟等,隻要(yào / yāo)不(bù)影響大(dà)股東控股地(dì / de)位即可。

(六)實際控制人(rén)的(de)認定

實際控制人(rén)的(de)認定隻要(yào / yāo)經過公司内部決策認定即可。針對股權相對分散公司,單一(yī / yì /yí)股東持股超過30%即可認定爲(wéi / wèi)實際控制人(rén);若未超過30%,則可按照重要(yào / yāo)性原則進行認定。

共同實際控制人(rén)的(de)認定,如實際控制人(rén)的(de)親屬持股超過5%,則其直接與實際控制人(rén)共同認定實際控制;如親屬持股不(bù)超過5%,有公司管理職務的(de),需要(yào / yāo)直接認定共同控制,如無職務的(de),可不(bù)認定共同控制。

(七)重大(dà)違法違規行爲(wéi / wèi)

涉及主體不(bù)再區分主闆和(hé / huò)創業闆,均要(yào / yāo)求發行人(rén)、控股股東及實際控制人(rén)均不(bù)存在(zài)重大(dà)違法違規行爲(wéi / wèi)。

對于(yú)罰款,一(yī / yì /yí)般金額大(dà)于(yú)1萬元的(de),則需要(yào / yāo)主管部門出(chū)具專項證明;針對環保、重大(dà)安全生産責任事故等,由相關主管部門背書的(de)效力仍不(bù)足,還需要(yào / yāo)針對相關情況,結合法律法規詳細論證不(bù)屬于(yú)重大(dà)違法違規。重要(yào / yāo)子(zǐ)公司的(de)處罰視同爲(wéi / wèi)上(shàng)市公司自身的(de)重大(dà)處罰。

處罰完畢以(yǐ)相關處罰執行完畢或處罰出(chū)具日爲(wéi / wèi)準計算。

(八)商标、專利問題

申報前存在(zài)核心商标、專利訴訟糾紛的(de)情況,需要(yào / yāo)訴訟了(le/liǎo)結後才能夠申報,一(yī / yì /yí)般非核心糾紛,如實披露即可,不(bù)存在(zài)申報障礙。

(九)同業競争問題

核查範圍隻限于(yú)控股股東及實際控制人(rén),不(bù)再擴大(dà)範圍。如直系親屬,父母、子(zǐ)女、配偶存在(zài)經營相同相似的(de)業務,直接認定爲(wéi / wèi)同業競争,存在(zài)障礙;其他(tā)非直系親屬,如能夠論證相關公司在(zài)資産、人(rén)員、業務、資金、采購銷售渠道(dào)等方面全部獨立,則可認定不(bù)存在(zài)同業競争,否則亦構成障礙。

如拟上(shàng)市公司無實際控制人(rén),則按照重要(yào / yāo)股東進行核查,如實披露。

(十)關聯交易

公司對控股股東及其控制企業的(de)關聯交易不(bù)高于(yú)收入30%。

(十一(yī / yì /yí))董監高變動

報告期内,因股東委派變動、退休、國(guó)企調任導緻的(de)董監高變動,可排除在(zài)外。同時(shí),新增董監高人(rén)員爲(wéi / wèi)内部培養人(rén)員,亦可排除在(zài)外。

(十二)土地(dì / de)違規

面積較小,對生産經營不(bù)構成重大(dà)影響的(de)土地(dì / de)違規,不(bù)構成申報障礙。

(十三)三類股東問題

隻接受新三闆挂牌企業申報存在(zài)三類股東問題,一(yī / yì /yí)般企業需要(yào / yāo)清理後再申報。新三闆三類股東具體要(yào / yāo)求,按照證監會的(de)新聞發布會要(yào / yāo)求執行,且相關産品等不(bù)得存在(zài)嵌套、杠杆等情況。

從近期披露招股書來(lái)看,嵌套一(yī / yì /yí)層似乎沒什麽問題。

二、财務問題

(一(yī / yì /yí))股份支付問題

不(bù)僅針對員工,針對客戶、供應商相關情況亦需要(yào / yāo)進行股份支付處理,且客戶、供應商的(de)入股比例不(bù)能過高。關于(yú)公允價格的(de)确定,需要(yào / yāo)從嚴要(yào / yāo)求,不(bù)要(yào / yāo)挑戰監管底線。

(二)主營業務重大(dà)變化的(de)認定

報告期内發生非同控下合并,業務高度相關,相關指标未超過100%,不(bù)再另行要(yào / yāo)求運行時(shí)間;業務不(bù)相關,相關指标超過50%,所有闆塊均要(yào / yāo)求運行36個(gè)月再申報。

(三)業績下滑

最近一(yī / yì /yí)期業績下滑50%以(yǐ)上(shàng),構成過會障礙;下滑30%-50%,大(dà)概率不(bù)過會;下滑不(bù)高于(yú)30%,需要(yào / yāo)如實披露原因。

同時(shí),報告期内各期業績仍需要(yào / yāo)比較,下滑較多,亦需要(yào / yāo)重點解釋。

處于(yú)周期性行業出(chū)現下滑,可視情況例外處理。

過會後未領取批文的(de)企業,在(zài)等待批文期間,業務下滑超過30%,則不(bù)予下發批文。

(四)客戶依賴

單一(yī / yì /yí)客戶收入或毛利超過50%,則構成障礙。電力、電信等特殊行業除外。

(五)内部控制問題

主要(yào / yāo)關注4大(dà)問題,轉貸、票據違規、企業間資金拆借、境外第三方付款,累計一(yī / yì /yí)年超過5000萬元或淨資産10%,則構成金額重大(dà),否則不(bù)構成重大(dà)。

對于(yú)新申報企業,需要(yào / yāo)全部整改;對于(yú)已在(zài)會企業,如存在(zài)金額重大(dà)情況,則該情況整改距審核需要(yào / yāo)滿足12個(gè)月,不(bù)存在(zài)金額重大(dà)情況,需要(yào / yāo)滿足6個(gè)月。

(六)現金交易

企業之(zhī)間的(de)現金交易,不(bù)得超過營業收入或采購總額的(de)10%。個(gè)人(rén)與企業之(zhī)間的(de)現金交易,要(yào / yāo)求核查到(dào)位,認可特殊行業及特殊情況存在(zài)的(de)該類現金交易。

(七)一(yī / yì /yí)般第三方回款

需要(yào / yāo)報告期内呈下降趨勢,最近一(yī / yì /yí)期不(bù)超過5%。集團公司内部的(de)統一(yī / yì /yí)安排付款情況不(bù)計算在(zài)内。

(八)審計調整

對于(yú)新三闆企業或曾經申報過企業,存在(zài)公開披露财務數據的(de)情況,各期内的(de)審計調整對淨資産及淨利潤的(de)影響均不(bù)超過20%。因股份支付調整情況除外。

(九)經銷商核查

不(bù)再執行"雙70%"的(de)強制性要(yào / yāo)求,各中介需要(yào / yāo)根據自身情況進行核查。

(十)在(zài)審期間分紅

在(zài)審企業可以(yǐ)進行現金分紅,但不(bù)得進行股票股利分配。

三、總體要(yào / yāo)求

堅決杜絕帶病申報的(de)情況。未來(lái)将再根據最新财務指标勸退一(yī / yì /yí)批企業。預計将實現申報到(dào)發行6個(gè)月的(de)目标。

閩公網安備 35020302033092号

閩公網安備 35020302033092号