來(lái)源:優塾團隊微信公衆号

有這(zhè)麽一(yī / yì /yí)家公司,直接來(lái)看數據:

2015年至2017年、2018年4月30日,營業收入分别爲(wéi / wèi)3486.9萬元、8342.2萬元、1.31億元、5646.7萬元;歸母淨利潤爲(wéi / wèi)1034.8萬元、4310.9萬元、6334.6萬元、2761.9萬元;經營活動産生的(de)現金流量淨額爲(wéi / wèi)-1152.5萬元、5773.2萬元、-452.5萬元、3466.8萬元;毛利率爲(wéi / wèi)100%;淨利率分别爲(wéi / wèi)29.68%、51.68%、48.4%、48.9%。

雖說(shuō)營收規模不(bù)大(dà),利潤也(yě)不(bù)高,但是(shì),必須注意幾個(gè)細節:毛利率100%,淨利率高達51.68%!

卧槽,這(zhè)是(shì)什麽行業,能有這(zhè)麽逆天的(de)毛利,以(yǐ)及這(zhè)麽逆天的(de)淨利?

這(zhè)個(gè)行業,名叫:私募股權基金。

這(zhè),在(zài)整個(gè)私募行業内,是(shì)一(yī / yì /yí)個(gè)非常、非常重磅的(de)事件:就(jiù)在(zài)剛剛,一(yī / yì /yí)家私募基金,要(yào / yāo)在(zài)港股申報IPO了(le/liǎo)。記住它的(de)名字:瑞威資本,資産管理規模44億。同時(shí),還有另外一(yī / yì /yí)家名叫“基岩資本”的(de)公司,正在(zài)申報美股上(shàng)市。這(zhè)兩家一(yī / yì /yí)旦上(shàng)市成功,将成爲(wéi / wèi)中國(guó)私募在(zài)A股之(zhī)外的(de)市場上(shàng)市的(de)第一(yī / yì /yí)股。

在(zài)國(guó)内,至今,九鼎投資,算是(shì)A股私募上(shàng)市公司的(de)代表。其他(tā)大(dà)多數私募股權基金公司,則隻能紮堆挂牌新三闆,并且要(yào / yāo)想上(shàng)A股,難如登天。

反之(zhī),在(zài)美國(guó),私募股權基金大(dà)佬則湧現出(chū)不(bù)少上(shàng)市公司,并且上(shàng)市私募已經成了(le/liǎo)整個(gè)市場的(de)重要(yào / yāo)闆塊:黑石集團、KKR、凱雷集團……以(yǐ)黑石集團爲(wéi / wèi)例,市值230億美元,資産管理規模超過4000億美元,營收71億美元,淨利率高達47%。

它的(de)畫風,是(shì)這(zhè)樣的(de):

好,問題來(lái)了(le/liǎo):爲(wéi / wèi)什麽中美市場,差距這(zhè)麽大(dà)?

原因在(zài)于(yú),國(guó)内的(de)私募上(shàng)市,之(zhī)前被玩壞了(le/liǎo)。早前私募機構紮堆新三闆,吸走了(le/liǎo)大(dà)量資金,此後,割韭菜玩得太嗨,監管層緊急叫停PE機構在(zài)新三闆挂牌和(hé / huò)融資,并迅速出(chū)台“私募新八條”,大(dà)幅提高私募機構挂牌門檻。

而(ér)某些私募,在(zài)市場上(shàng)造成了(le/liǎo)很壞的(de)影響,并因自查整改不(bù)到(dào)位,被股轉系統強制摘牌,被投資人(rén)用腳投票,包括一(yī / yì /yí)度大(dà)名鼎鼎、市值超過千億的(de)中科招商。

并且,今年以(yǐ)來(lái),資管新規落地(dì / de),去杠杆要(yào / yāo)求明确,募資寒冬,IPO上(shàng)市、并購等退出(chū)渠道(dào)收緊,這(zhè)門生意更加難做。

怎麽辦?境外上(shàng)市,或許是(shì)個(gè)好主意。

而(ér)港股,将成爲(wéi / wèi)私募上(shàng)市規範運作的(de)“試驗田”。同時(shí),國(guó)内私募股權機構基岩資本,已經向美國(guó)SEC遞交招股書,申請納斯達克上(shàng)市;而(ér)前段時(shí)間我們剛剛研究過的(de)華興資本(股權投資占營收比例不(bù)小),也(yě)謀求港股上(shàng)市。

千萬别小看這(zhè)些“吃螃蟹”的(de)公司,沒準未來(lái)中國(guó)的(de)黑石、KKR、橡樹資本,就(jiù)産生在(zài)它們中間。

不(bù)過,在(zài)私募上(shàng)市的(de)背後,還有一(yī / yì /yí)個(gè)細節不(bù)能忽視:私募股權基金,是(shì)一(yī / yì /yí)個(gè)強周期行業。科技周期、經濟周期,都會對其二級市場表現造成明顯影響。

比如,全球私募行業的(de)代表:黑石的(de)股價,在(zài)2007年6月上(shàng)市後,就(jiù)破發,一(yī / yì /yí)直到(dào)6年後的(de)2013年,才努力追平發行價。

這(zhè)期間,因爲(wéi / wèi)私募股權基金的(de)盈利存在(zài)很大(dà)不(bù)确定性,再加上(shàng)遭遇了(le/liǎo)2008年金融危機,導緻營收、淨利潤跳水,甚至出(chū)現了(le/liǎo)連續四年淨利潤爲(wéi / wèi)負的(de)窘境。

看到(dào)這(zhè)裏,幾個(gè)值得思考的(de)問題随之(zhī)而(ér)來(lái):

1)從财務分析角度來(lái)看,私募股權基金運作的(de)好不(bù)好,該看哪些關鍵指标?

2)這(zhè)是(shì)一(yī / yì /yí)個(gè)典型的(de)高風險、高回報、強周期行業,宏觀經濟将如何影響其長期發展?

3)美國(guó)的(de)上(shàng)市私募基金,有哪些成熟案例值得參考?

— 01 —

私募:一(yī / yì /yí)個(gè)典型的(de)強周期生意

▼

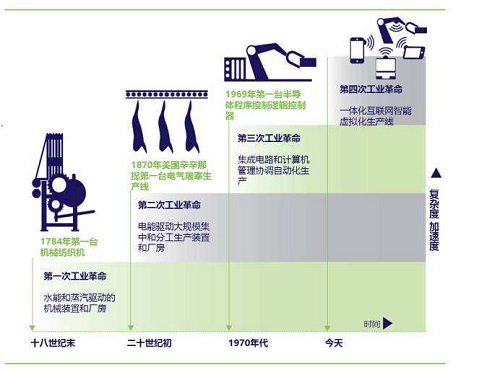

私募股權基金,最早起源于(yú)美國(guó)。在(zài)美國(guó)南北戰争後,北方資産階級戰勝了(le/liǎo)南方種植園奴隸制,排除了(le/liǎo)資本主義發展的(de)最大(dà)内部障礙,美國(guó)經濟走上(shàng)了(le/liǎo)迅速發展階段。

1870年,第二次工業革命興起,電力革命和(hé / huò)内燃機革命爲(wéi / wèi)标志的(de)科技革命,讓美國(guó)迅速完成了(le/liǎo)工業現代化。

1900年,美國(guó)取代英國(guó),成爲(wéi / wèi)世界第一(yī / yì /yí)大(dà)經濟體。

快速發展的(de)經濟,造就(jiù)了(le/liǎo)一(yī / yì /yí)大(dà)批富裕人(rén)群,由此産生了(le/liǎo)财富管理需求,于(yú)是(shì),私人(rén)銀行業務興盛,一(yī / yì /yí)批私人(rén)銀行家随之(zhī)出(chū)現。

你看,資産管理行業,天然和(hé / huò)科技革命相關。一(yī / yì /yí)波科技革命,造就(jiù)一(yī / yì /yí)波新富人(rén)群,緊接着新富人(rén)群将錢投給資産管理機構,進而(ér)引發資管熱潮——這(zhè)就(jiù)是(shì)整個(gè)資管行業的(de)宏觀邏輯。

(圖片來(lái)源:證券時(shí)報網)

19世紀末20世紀初,私人(rén)銀行家通過律師、會計師的(de)介紹,将資金投資于(yú)鐵路、鋼鐵、石油等風險大(dà)的(de)新興産業,投資由投資者個(gè)人(rén)決策,沒有專門的(de)機構組織,這(zhè)就(jiù)是(shì)私募股權基金的(de)雛形。

私募股權基金這(zhè)門生意一(yī / yì /yí)般需要(yào / yāo)經曆募、投、管、退四個(gè)步驟。

1976年,貝爾斯登的(de)三名銀行家,克拉維斯、羅伯茨、科爾博格,共同在(zài)華爾街合夥成立了(le/liǎo)KKR,是(shì)一(yī / yì /yí)家以(yǐ)收購、重整企業爲(wéi / wèi)主營業務的(de)股權投資公司,主要(yào / yāo)依靠收購目标公司,實現價值升值并退出(chū),獲取高額回報。

80年代初,美國(guó)發生了(le/liǎo)産業大(dà)規模調整與重組的(de)浪潮,并購需求旺盛,商業銀行提供的(de)資金有限,單靠股市輸血還遠遠不(bù)夠。再加上(shàng)産業調整時(shí)期,企業風險也(yě)比較大(dà)。

與此同時(shí),美國(guó)金融管制放松了(le/liǎo)對有價證券發行人(rén)的(de)審查和(hé / huò)管理,信用評級較低的(de)垃圾債券出(chū)現。

20世紀80年代末,出(chū)現了(le/liǎo)一(yī / yì /yí)股大(dà)量以(yǐ)垃圾債券爲(wéi / wèi)資金杠杆的(de)收購浪潮。最爲(wéi / wèi)代表的(de),就(jiù)是(shì)KKR參與的(de)“納貝斯克(RJR Nabisco)收購案”。

這(zhè)場惡意收購,讓KKR一(yī / yì /yí)戰成名,也(yě)戴上(shàng)了(le/liǎo)“華爾街野蠻人(rén)”的(de)帽子(zǐ)。KKR創立了(le/liǎo)“杠杆收購”,運用大(dà)量垃圾債券進行融資,收購資金規模超過250億美元,但現金不(bù)足20億美元。

但并購退出(chū)渠道(dào)的(de)火熱,催生了(le/liǎo)黑石(1985)、凱雷(1987)和(hé / huò)德太投資(1992)等機構的(de)成立,進一(yī / yì /yí)步推動了(le/liǎo)私募股權基金的(de)發展,還進一(yī / yì /yí)步吸引了(le/liǎo)銀行、保險公司、養老基金以(yǐ)及個(gè)人(rén)等衆多機構參與者。

20世紀90年代,第三次科技革命到(dào)來(lái),戴爾、雅虎、亞馬遜、谷歌等在(zài)風險投資的(de)支持下,獲得了(le/liǎo)巨大(dà)成功。

證券市場發展繁榮,給私募股權投資者通過證券市場退出(chū)比較容易,加上(shàng)信息技術相關行業的(de)發展給投資帶來(lái)很大(dà)機會,一(yī / yì /yí)批私募股權投資企業又相繼出(chū)現。

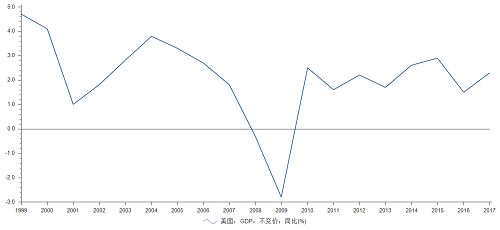

但到(dào)了(le/liǎo)2000年,美國(guó)互聯網泡沫破裂,股市急劇下滑,IPO市場大(dà)幅萎縮,PE的(de)退出(chū)渠道(dào)受到(dào)嚴重影響。私募基金的(de)發展經曆了(le/liǎo)短暫的(de)停滞。

而(ér)後,随着美國(guó)經濟的(de)複蘇,私募股權投資日漸活躍。

(圖:美國(guó)GDP走勢)

可見,私募股權基金的(de)發展,與整個(gè)金融市場的(de)繁榮與否,高度正相關。金融、經濟越繁榮,資金的(de)投資需求旺盛。而(ér)另外,股市、并購等退出(chū)渠道(dào)的(de)順暢性,也(yě)影響其盈利能力的(de)表現。

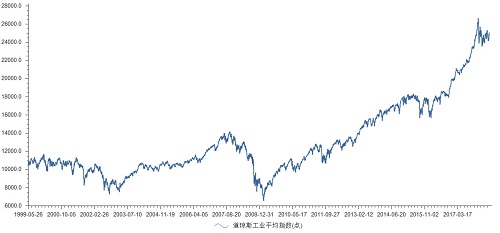

至今,美國(guó)有600多家專業私募股權公司,管理着超過4000多億美元的(de)投資基金,占據全球私募股權資本市場的(de)40%的(de)份額。

(圖:道(dào)瓊斯平均指數)

同時(shí),私募基金的(de)形式也(yě)更加豐富,對沖基金、PE基金、VC基金、房地(dì / de)産基金,還包括資産證券化基金、流動性基金等。根據投資領域和(hé / huò)方向,私募基金主要(yào / yāo)分爲(wéi / wèi)兩大(dà)類:

一(yī / yì /yí)類是(shì)專門投資于(yú)金融市場,包括證券市場、期貨等衍生品市場,以(yǐ)對沖基金爲(wéi / wèi)代表,最典型的(de)就(jiù)是(shì)索羅斯的(de)“量子(zǐ)基金”;

另一(yī / yì /yí)類主要(yào / yāo)投資于(yú)實業,主要(yào / yāo)是(shì)私募股權基金,投資于(yú)高成長性的(de)行業,高收益、高風險。

相較于(yú)美國(guó)而(ér)言,我國(guó)的(de)私募基金起步比較晚,發展略顯波折。

國(guó)内私募基金的(de)興起,與資本市場、公募基金的(de)制度缺陷直接相關。

改革開放後,一(yī / yì /yí)部分企業擁有大(dà)量閑置資金,但當時(shí)面向社會公衆的(de)公募基金尚處于(yú)探索階段,不(bù)能滿足多元化投資的(de)需要(yào / yāo)。市場需要(yào / yāo)其他(tā)理财模式,私募基金的(de)雛形出(chū)現。

1996-2000年,國(guó)内股市震蕩上(shàng)漲,大(dà)量資金通過委托理财的(de)方式進入股市,市場上(shàng)理财需求旺盛,證券公司的(de)精英紛紛跳槽,設立投資管理公司,接近于(yú)嚴格意義上(shàng)的(de)私募基金。[1]

由于(yú)私募基金通過非公開的(de)方式募集資金,很容易成爲(wéi / wèi)“非法集資”,所以(yǐ)受到(dào)嚴格限制,立法也(yě)較滞後,一(yī / yì /yí)直處于(yú)“地(dì / de)下”狀态。

2001年4月,全國(guó)人(rén)大(dà)常委會通過《信托法》,信托公司從事私募基金業務走向合法化。

2003年8月,雲南信托成立了(le/liǎo)“中國(guó)龍資本市場集合資金信托計劃”,是(shì)中國(guó)私募的(de)先行者。資金投向主要(yào / yāo)運用于(yú):國(guó)内發行的(de)上(shàng)市證券、期貨和(hé / huò)貨币市場工具。

2004年2月20日,私募投資人(rén)趙丹陽與深國(guó)投信托合作,成立“深國(guó)投·赤子(zǐ)之(zhī)心(中國(guó))集合資金信托計劃”,開啓了(le/liǎo)我國(guó)陽光私募基金的(de)新紀元。

由于(yú)私募基金薪酬激勵更靈活,吸引了(le/liǎo)大(dà)批公募基金經理陸續轉投私募機構,史稱“公奔私”。

2004年,深圳中小企業闆正式啓動,爲(wéi / wèi)私募股權投資提供了(le/liǎo)IPO的(de)退出(chū)渠道(dào)。

2009年1月,銀監會印發《信托公司證券投資信托業務操作指引》,存在(zài)多年的(de)陽光私募模式得到(dào)監管認可。第二波公募轉投私募的(de)熱潮随之(zhī)而(ér)來(lái)。

2012年,原“公募一(yī / yì /yí)哥”、華夏基金王亞偉,南方基金邱國(guó)鹭的(de)離開,标志着第三波“公奔私”熱潮到(dào)來(lái)。

2012年12月28日,全國(guó)人(rén)大(dà)通過新修訂《證券投資基金法》,增加“非公開募集基金”章節,對私募基金做出(chū)相關規定,私募基金的(de)法律地(dì / de)位得以(yǐ)确立。

據福布斯的(de)數據顯示,我國(guó)高淨值人(rén)群以(yǐ)每年10萬人(rén)的(de)數量遞增,且增速不(bù)斷加快。市場需求越來(lái)越大(dà),私募機構參與者也(yě)越來(lái)越多。

今天我們要(yào / yāo)研究的(de)這(zhè)家機構——瑞威資本,便是(shì)在(zài)這(zhè)一(yī / yì /yí)時(shí)期之(zhī)後,踏入市場。

瑞威資本創始人(rén)朱平,1993年畢業于(yú)華東政法學院,學的(de)是(shì)法律專業,之(zhī)後成爲(wéi / wèi)執業律師。

2006年10月,他(tā)擔任易居中國(guó)副總裁,負責易居中國(guó)在(zài)紐交所上(shàng)市的(de)風控和(hé / huò)運營工作。2009年,進入天津濱海聯創投資基金管理公司任職,開始接觸基金投資,并逐漸積累了(le/liǎo)管理的(de)經驗。

2010年,他(tā)與漢庭集團創始人(rén)成軍等人(rén),成立公司,提供投資管理服務。

當年,就(jiù)與中信信托合作,管理天津、杭州等地(dì / de)區的(de)三個(gè)不(bù)動産投資項目基金。

2014年,瑞威資本取得私募投資基金管理人(rén)登記證明,并轉型爲(wéi / wèi)專業的(de)資産管理公司。依靠在(zài)不(bù)動産項目方面的(de)經驗,做商業地(dì / de)産和(hé / huò)城市更新項目。

2015年12月,監管層提出(chū)“去産能、去庫存、去杠杆、降成本、補短闆”五大(dà)任務,使得發債融資空間更加有限,而(ér)高淨值人(rén)群逐漸龐大(dà),私募行業迅速發展。

據麥肯錫分析報告,2013年起,我國(guó)銀行業不(bù)良資産規模、不(bù)良率呈現雙升态勢,到(dào)2016年底上(shàng)升到(dào)了(le/liǎo)1.75、1.76的(de)水平,不(bù)良規模達到(dào)了(le/liǎo)1.5萬億。預計到(dào)2020年銀行業不(bù)良将達到(dào)3萬億。

關于(yú)不(bù)良資産管理這(zhè)個(gè)行業,我們再來(lái)看一(yī / yì /yí)下美國(guó)的(de)起源與發展。

與我國(guó)類似,其發展都跟銀行的(de)不(bù)良貸款相關。美國(guó)的(de)不(bù)良貸款率分别在(zài) 1990-1991 年和(hé / huò) 2008-2009 年間達到(dào)階段峰值,相應的(de)GDP增速分别在(zài) 1990-1991年和(hé / huò) 2008-2009年間達到(dào)階段性谷底,而(ér)在(zài)不(bù)良貸款率下降的(de)區間,GDP 增速也(yě)相應得到(dào)回升。

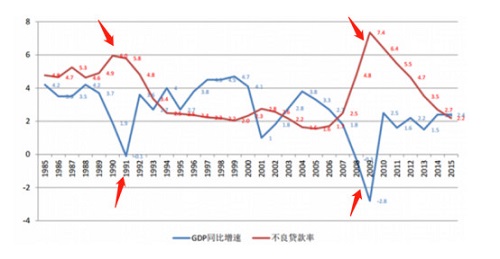

美國(guó) 1985-2015 年 GDP同比增長率與不(bù)良貸款率(%)

(來(lái)源:中國(guó)産業信息網)

你看,經濟低谷期,往往是(shì)不(bù)良資産管理行業的(de)黃金期。

80年代,受到(dào)金融危機與利率波動的(de)影響,美國(guó)商業銀行的(de)不(bù)良資産問題非常嚴重,到(dào)1988年,破産銀行約有200家,不(bù)良資産達到(dào)約7000億美元。政府介入,設立聯邦存款保險公司與重組信托公司進行不(bù)良資産處置。

從1980年到(dào)1994年,很多公司通過資産出(chū)售、資産證券化等方式處理了(le/liǎo)7000多億美元資産,這(zhè)也(yě)讓整個(gè)市場對不(bù)良資産有了(le/liǎo)新的(de)認識,并催生了(le/liǎo)一(yī / yì /yí)批挖掘不(bù)良資産投資價值的(de)公司,比如美國(guó)不(bù)良資産管理行業的(de)标志性企業——橡樹資本。

橡樹資本發行的(de)不(bù)良資産基金中,投資回報率最高的(de)兩支都是(shì)在(zài)2008年發行,在(zài)2012年前後終止——注意,2008-2010年間,正是(shì)美國(guó)不(bù)良資産率階段最高與 GDP 增速階段最低的(de)時(shí)間段。

橡樹資本通過風險分析,成功預判2001年、2008年信用危機,進行逆向投資,大(dà)舉募資收購不(bù)良資産,伴随危機解除,也(yě)取得豐厚投資回報。[2]

2016年10月,監管層下發關于(yú)市場化銀行債權,轉讓股權的(de)指導意見,整個(gè)市場化的(de)債權轉股開始啓動——中國(guó)的(de)不(bù)良資産管理行業,也(yě)迎來(lái)黃金周期。

自此,不(bù)良資産從過去由四大(dà)資産管理公司(華融、長城、信達、東方)接管的(de)政策性主導,開始轉向市場化主導,參與處理不(bù)良資産包的(de)主體越來(lái)越多。

不(bù)良資産的(de)處置涉及司法債權的(de)處理,瑞威資本的(de)律師背景開始派上(shàng)用場——于(yú)是(shì),他(tā)們的(de)業務開始擴展,從地(dì / de)産闆塊延伸至不(bù)良資産闆塊。

2016年,其盡調承接了(le/liǎo)第一(yī / yì /yí)個(gè)不(bù)良資産項目——東方保瑞不(bù)良資産項目。

— 02 —

這(zhè)門生意的(de)背後

▼

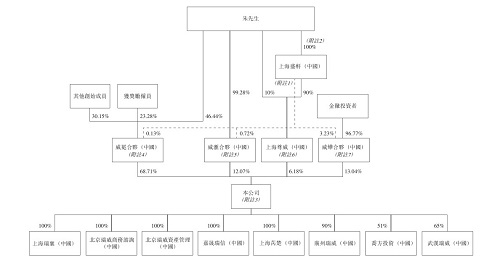

至今,瑞威的(de)業務集中于(yú)不(bù)動産投資,并逐漸旅遊、教育、養老、工業等“地(dì / de)産+”領域延伸。其最早成立于(yú)2010年1月,實際控制人(rén)朱平,持股比例50.16%。

▼

無論什麽類型的(de)私募基金,一(yī / yì /yí)般都分爲(wéi / wèi)四個(gè)階段:募、投、管、退四個(gè)環節,反應在(zài)産業鏈上(shàng)下遊,是(shì)這(zhè)樣的(de):

其上(shàng)遊,爲(wéi / wèi)有閑錢理财的(de)高淨值用戶及機構投資者,要(yào / yāo)求高淨值用戶具有較高風險偏好,且投資金額在(zài)300萬元以(yǐ)上(shàng)。

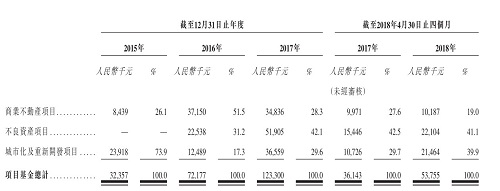

其下遊,主要(yào / yāo)是(shì)房地(dì / de)産企業、四大(dà)資産管理公司等;此外,還有合作商業不(bù)動産(購物中心、辦公樓宇、酒店等)、不(bù)良資産(主要(yào / yāo)收購得來(lái),以(yǐ)不(bù)動産物業作抵押的(de)次級不(bù)良資産)、城市建設(主要(yào / yāo)是(shì)土地(dì / de)市場一(yī / yì /yí)級及二級開發)項目。

▼

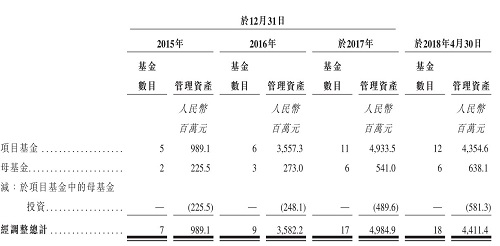

而(ér)其管理的(de)基金,按照投資期限和(hé / huò)形式的(de)不(bù)同,可分爲(wéi / wèi):項目基金、母基金。

項目基金,隻能投資到(dào)專門項目,期限通常爲(wéi / wèi)15-48個(gè)月;母基金,可在(zài)不(bù)同階段投資到(dào)指定範圍内的(de)不(bù)同項目,靈活性高,期限通常爲(wéi / wèi)36-60個(gè)月。

瑞威資本90%左右的(de)收入,都來(lái)自項目基金。

具體來(lái)看數據:

2015年至2017年,以(yǐ)及2018年4月30日,營業收入分别爲(wéi / wèi)3486.9萬元、8342.2萬元、1.31億元、5646.7萬元,歸母淨利潤爲(wéi / wèi)1034.8萬元、4310.9萬元、6334.6萬元、2761.9萬元。經營活動産生的(de)現金流量淨額爲(wéi / wèi)-1152.5萬元、5773.2萬元、-452.5萬元、3466.8萬元。毛利率爲(wéi / wèi)100%,淨利率分别爲(wéi / wèi)29.68%、51.68%、48.4%、48.9%。

注意,私募基金的(de)盈利,粗略來(lái)看,分爲(wéi / wèi)固定部分和(hé / huò)浮動部分。固定部分爲(wéi / wèi)常規管理費,浮動部分爲(wéi / wèi)績效管理費(Carry)。

其中,常規管理費,按照管理資産價值的(de)一(yī / yì /yí)定比例(通常1%至5%)确定,不(bù)與基金盈虧挂鈎。

績效管理費,是(shì)基金退出(chū)時(shí),收益高于(yú)預定基準,額外獲得的(de)一(yī / yì /yí)定比例(一(yī / yì /yí)般爲(wéi / wèi)20%,特殊情況下是(shì)80%)的(de)績效獎勵,由基金實際盈利表現決定。

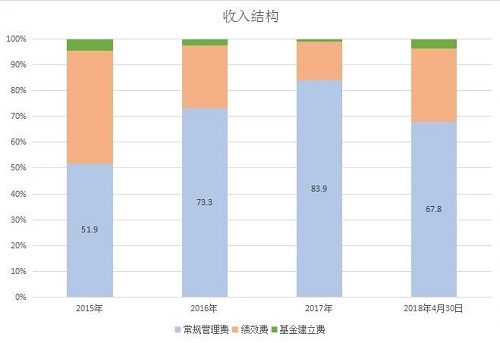

本案,瑞威資本的(de)收入結構,來(lái)看看。

報告期内,其固定收入部分(常規管理費)分别爲(wéi / wèi)1810萬元、6107.8萬元、1.10億元及3826.8萬元,占總收益的(de)比重爲(wéi / wèi)51.9%、73.3%、83.9%及67.7%;

而(ér)浮動收入部分(績效費用),分别約爲(wéi / wèi)1518.4萬元、2018.4萬元、1974.3萬元及1616.3萬元,分别占收益總額的(de)43.5%、24.2%、15.1% 及28.6%。

▼

也(yě)就(jiù)是(shì)說(shuō),主要(yào / yāo)收入來(lái)源,是(shì)靠基金的(de)管理費。

另外,由于(yú)其下遊主要(yào / yāo)是(shì)不(bù)動産,那麽,其投資規模與績效,自然會受到(dào)下遊行業景氣度影響。

按管理資産計量,我國(guó)不(bù)動産基金市場規模,從2012年的(de)1571億元增長到(dào)2017年的(de)3805億元,複合年增長率爲(wéi / wèi)19.4%。預計2017年至2022年期間将實現14.2%的(de)複合年增長率,資産規模于(yú)2022年可能達到(dào)7418億元。

▼

2012年至2017年,政府不(bù)動産開發的(de)總投資從7.18萬億增至10.98萬億,複合年增長率爲(wéi / wèi)10.7%。預計2022年增至14.59萬億,複合增速達到(dào)5.8%。

▼

2012年至2017年,中國(guó)不(bù)良資産管理市場的(de)管理資産從3454億元攀升至1.21萬億元,複合年增長率爲(wéi / wèi)33.2%。預計2022年将達到(dào)2.7萬億,複合年增長率爲(wéi / wèi)17.5%。

▼

注意,從數據來(lái)看,不(bù)動産、不(bù)良資産管理這(zhè)個(gè)市場的(de)生意,未來(lái)成長空間還很大(dà)。

不(bù)動産和(hé / huò)不(bù)良資産管理這(zhè)門生意的(de)流程,主要(yào / yāo)有以(yǐ)下步驟:

拿牌照,設立基金——募資——投資——管理,收取管理費——退出(chū),收取額外業績報酬。

— 03 —

資産管理規模,是(shì)件重要(yào / yāo)的(de)事

▼

募資,是(shì)私募基金開門第一(yī / yì /yí)件事。

可是(shì),從财務處理方面,有一(yī / yì /yí)個(gè)細節需要(yào / yāo)注意:募資來(lái)的(de)資金,是(shì)放在(zài)托管銀行賬戶裏,并不(bù)體現在(zài)财務報表上(shàng)(嚴格來(lái)說(shuō)屬于(yú)表外資産)。那麽,通過什麽指标,能夠窺視一(yī / yì /yí)家私募基金的(de)募資能力強弱?

隻能看一(yī / yì /yí)件事:資産管理規模。

資産管理規模越大(dà),固定收入的(de)管理費就(jiù)越多,收入也(yě)就(jiù)越多。同時(shí),也(yě)間接反映了(le/liǎo)私募基金的(de)融資能力。往往融資能力越強,代表品牌影響力越強,資産管理規模從而(ér)也(yě)滾雪球般增大(dà)。

而(ér)如果管理能力一(yī / yì /yí)般,産品業績下滑,自然也(yě)會造成客戶流失,從而(ér)表現爲(wéi / wèi)管理規模縮水。所以(yǐ),看一(yī / yì /yí)家私募,其管理規模複合增長率很重要(yào / yāo)。

▼

本案,2015年1月1日,資産管理規模約爲(wéi / wèi)6.79億元,至2018年4月30日,管理資産規模增長至爲(wéi / wèi)44.11億元,複合年增長率爲(wéi / wèi)70.7%。

同時(shí),不(bù)動産投資基金平均年回報率爲(wéi / wèi)17.5%。(巴菲特的(de)伯克希爾哈撒韋,過去50年的(de)年化回報率爲(wéi / wèi)21%)

目前,受政策影響,除九鼎投資外,國(guó)内私募基金多在(zài)新三闆上(shàng)市,我們把這(zhè)些公司的(de)數據拿過來(lái)粗略對比一(yī / yì /yí)下:

九鼎投資——截至2017年底,股權基金累計實繳規模339.19億元;累計投資規模爲(wéi / wèi)304.06億元;累計退出(chū)項目本金76.78億元(收回金額爲(wéi / wèi)208.51億元,綜合IRR爲(wéi / wèi)34.78%);

天圖投資——截至2017年底,累計基金投資項目89個(gè),累計投資總額爲(wéi / wèi)70.30億元;在(zài)管項目74個(gè),在(zài)管項目投資總額爲(wéi / wèi)64.53億元。

信中利——截至2017年底,在(zài)管存續基金36支,基金認繳規模爲(wéi / wèi)138.14億元,基金實繳規模爲(wéi / wèi)112.36億元。

同創偉業——以(yǐ)創投類基金爲(wéi / wèi)主,2017年底在(zài)管項目36個(gè),管理基金實繳規模118億元。

浙商創投——2017年底,在(zài)管基金22支,基金認繳規模58.42億元,實繳規模39.07億元。

對比下來(lái),基金規模最大(dà)的(de)是(shì)九鼎投資,其次是(shì)同創偉業、信中利。由于(yú)其他(tā)同行未披露投資回報率,從已披露的(de)數據來(lái)看,九鼎的(de)投資回報較高。

— 04 —

錢,從哪裏賺?

▼

錢募來(lái)了(le/liǎo),不(bù)能趴在(zài)賬上(shàng),必須趕緊投出(chū)去。項目投資,一(yī / yì /yí)般分爲(wéi / wèi)三種情況:

一(yī / yì /yí)是(shì),私募自己并不(bù)參與投資,隻是(shì)代投資,扮演單純的(de)“基金管理人(rén)”角色,收取“固定管理費”,如果業績表現好,還會有“業績報酬(Carry)”。

二是(shì),自己出(chū)資參與項目投資,則可獲得“投資收益”,如股息、分紅、或者處置收益。

三是(shì),隻用自己的(de)錢進行對外股權投資,賺取的(de)也(yě)是(shì)“投資收益”。

注意,第一(yī / yì /yí)種情況,并不(bù)直接反應投資環節的(de)變化,而(ér)第二種和(hé / huò)第三種,才反應投資的(de)項目多少、投資去向、以(yǐ)及後續的(de)收益變化。

爲(wéi / wèi)了(le/liǎo)搞清楚投資這(zhè)個(gè)環節,我們重點來(lái)看第二種。(對于(yú)第三種,瑞威資本并不(bù)涉及,此處不(bù)考慮)。

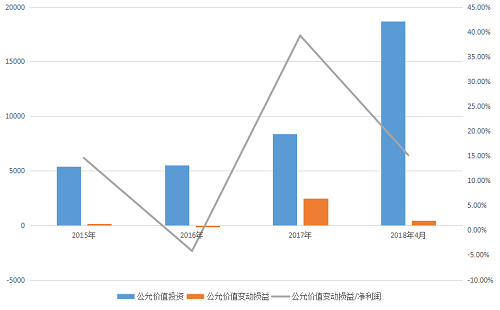

在(zài)第二種情形下,投資的(de)項目會反應在(zài)“表内”,其采用國(guó)際會計準則,所用科目在(zài)港股爲(wéi / wèi):“按公平值計入損益的(de)于(yú)聯營公司或一(yī / yì /yí)家合營企業投資”。報告期内,分别爲(wéi / wèi)5380.9萬元、5500萬元、8384.9萬元、1.87億元。

這(zhè)個(gè)科目,其實就(jiù)類似于(yú)内地(dì / de)會計準則中表述的(de)“以(yǐ)公允價值計量且變動計入當期損益的(de)金融資産”。

報告期内,其公平值(公允價值)變動的(de)損益,分别爲(wéi / wèi)150.5萬元、-180.9萬元、2484.9萬元、417萬元,占淨利潤的(de)比重爲(wéi / wèi)14.54%、-4.20%、39.23%、15.10%。

▼

注意,其自己出(chū)資參與的(de)項目,收益的(de)波動還是(shì)比較大(dà)的(de)。

看到(dào)此處,你可能急迫地(dì / de)想知道(dào):九鼎、信中利,這(zhè)些私募股權基金表現如何?

可是(shì),且慢,由于(yú)國(guó)内和(hé / huò)國(guó)際會計準則的(de)差異,無法做出(chū)對比。

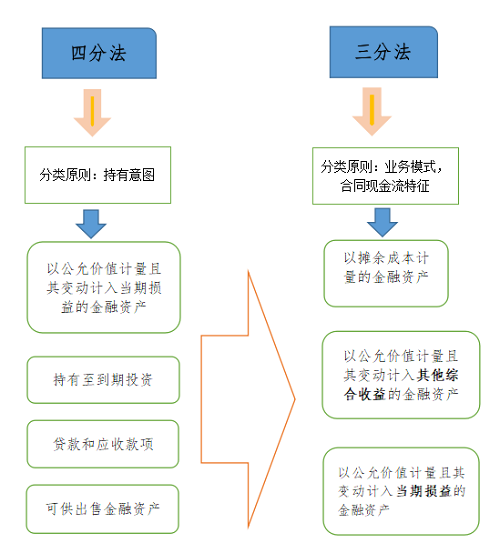

因爲(wéi / wèi),A股、新三闆幾家私募股權基金普遍的(de)做法,是(shì)将其出(chū)資的(de)項目,計入到(dào)“可供出(chū)售金融資産”,以(yǐ)公允價值計量且變動計入其他(tā)綜合收益(公允價值不(bù)能取得的(de),以(yǐ)成本法計量)。

注意此處的(de)會計處理細節——也(yě)就(jiù)是(shì)說(shuō),瑞威資本是(shì)将公允價值變動計入“當期損益”,而(ér)九鼎、矽谷天堂等私募機構,是(shì)将公允價值變動計入“其他(tā)綜合收益”。前者會響利潤,而(ér)後者并不(bù)影響利潤,隻影響所有者權益。

仔細體會一(yī / yì /yí)下上(shàng)述的(de)差異。然後我們思考一(yī / yì /yí)下:這(zhè)兩種方法,誰對誰錯?

其實都可以(yǐ)。

之(zhī)所以(yǐ)産生這(zhè)種差異,是(shì)因爲(wéi / wèi)國(guó)際會計準則第9号(IFRS9)對金融工具分類,進行了(le/liǎo)調整,将原來(lái)的(de)四分法(IAS39)調整爲(wéi / wèi)三分法。

而(ér)内地(dì / de)的(de)會計準則,略有滞後,仍采用四分法。據最新消息,2017年3月,财政部發布新的(de)準則,境内外同時(shí)上(shàng)市的(de)公司(比如A+H),從2018年起須執行新準則,其他(tā)境内上(shàng)市企業則從2019年起執行,并鼓勵提前執行。

此外,還有一(yī / yì /yí)個(gè)問題,管理的(de)基金,有沒有并表的(de)可能?

并不(bù)并,關鍵在(zài)于(yú)控制權的(de)判斷,由于(yú)準則隻是(shì)規定大(dà)量定性的(de)标準,沒有定量,判斷涉及高度複雜和(hé / huò)主觀的(de)職業判斷。

一(yī / yì /yí)般情況下,如果普通合夥人(rén)并不(bù)對有限合夥人(rén)承諾保本和(hé / huò)固定收益,且GP在(zài)基金中所占的(de)權益份額比例較低,薪酬确定方式符合市場通行的(de)标準,則GP的(de)性質更接近于(yú)利用自身掌握的(de)專業知識、技能和(hé / huò)資源爲(wéi / wèi)他(tā)人(rén)理财,GP可能雖然有權對外代表合夥企業,執行合夥事務,但對合夥企業不(bù)具有控制權,不(bù)納入合并報表範圍。

當然,也(yě)有合并的(de)例外。

比如,天圖投資,将其管理的(de)部分基金作爲(wéi / wèi)結構化主體,納入合并範圍,原因是(shì)其面臨的(de)可變回報風險足夠大(dà),是(shì)主要(yào / yāo)責任人(rén),擁有控制權。

在(zài)合并情況下,實現的(de)管理費收入需要(yào / yāo)抵消,那最終會對淨利潤造成什麽影響?

正常情況下,由于(yú)持有在(zài)管基金股權并非爲(wéi / wèi)了(le/liǎo)近期出(chū)售或回購,也(yě)不(bù)屬于(yú)持有至到(dào)期投資,作爲(wéi / wèi)可供出(chū)售金融資産核算,公允價值變動計入其他(tā)資本公積,并不(bù)會影響損益。

不(bù)過,值得注意的(de)是(shì),準則還賦予了(le/liǎo)一(yī / yì /yí)項指定權:符合條件的(de)金融資産,可以(yǐ)在(zài)初始确認時(shí),可以(yǐ)指定爲(wéi / wèi)以(yǐ)公允價值計量且其變動計入當期損益的(de)金融資産。

這(zhè)時(shí),公允價值的(de)變動就(jiù)會反映到(dào)利潤表中,如果股權增值,利潤也(yě)會水漲船高。

私募股權基金的(de)會計處理比較複雜,以(yǐ)上(shàng)細節值得仔細吃透。

— 05 —

管理能力高低,該怎麽看?

▼

好,回到(dào)本案:除了(le/liǎo)規模、會計處理之(zhī)外,一(yī / yì /yí)家私募最核心的(de),還是(shì)管理資産的(de)能力。

這(zhè)個(gè)行當,本質上(shàng)是(shì)一(yī / yì /yí)個(gè)高度依賴人(rén)的(de)行業。其資金管理規模的(de)大(dà)小,依賴于(yú)基金經理的(de)專業知識積累、行業經驗等因素。

管理能力的(de)直觀體現,表現在(zài)兩大(dà)塊:

1)績效報酬高,Carry收益高;

2)人(rén)均創收高;

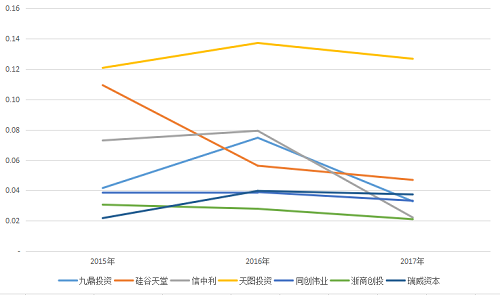

其中,由于(yú)基金未退出(chū)前,Carry部分無法實現,也(yě)未在(zài)資産負債表中體現,無法從公開渠道(dào)獲取數據。那麽,人(rén)均創收就(jiù)成了(le/liǎo)重要(yào / yāo)的(de)可比數據:

▼

注意,人(rén)均創收最高的(de)是(shì)天圖投資,但這(zhè)跟它的(de)會計處理有關。

因爲(wéi / wèi),它将對外投資的(de)部分在(zài)管基金,納入合并範圍,并将基金所投資的(de)股權指定爲(wéi / wèi)以(yǐ)公允價值計量且變動計入當期損益的(de)金融資産,且公允價值變動損益,被計入到(dào)營業收入中。

而(ér)其他(tā)私募的(de)投資,公允價值變動則是(shì)計入其他(tā)綜合收益。

如果剔除天圖投資,人(rén)均創收更高的(de)是(shì)矽谷天堂(人(rén)均460萬),其次是(shì)瑞威資本、九鼎投資(人(rén)均340萬),浙商創投(人(rén)均210萬)。

— 06 —

中國(guó)市場和(hé / huò)國(guó)際市場的(de)差别

▼

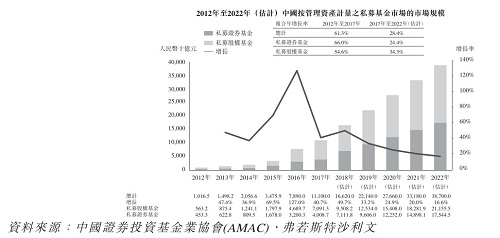

據中國(guó)證券投資基金業協會數據,中國(guó)私募基金的(de)管理資産預計在(zài)2022年将達到(dào)387,000億元,2017年至2022年的(de)複合年增長率爲(wéi / wèi)28.4%。

▼

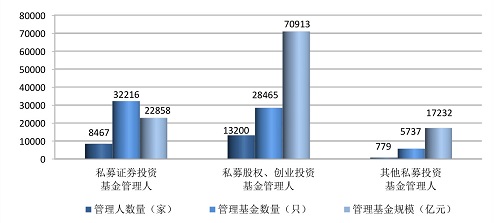

截至2017年底,中國(guó)證券投資基金業協會已登記私募基金管理人(rén)22446 家,同比增長28.76%;已備案私募基金66418隻,同比增長42.82%;管理基金規模超11.10萬億元,同比增長40.68%。

其中,已備案私募證券投資基金管理人(rén)8467家,管理基金規模22858億元,同期下降17.36%。總體來(lái)看,證券投資基金的(de)規模在(zài)壓縮。

而(ér)股權投資基金私募股權、創業投資基金管理人(rén)13200 家,管理正在(zài)運作的(de)基金28465 隻,管理基金規模7.09萬億元,漲幅平穩。

▼

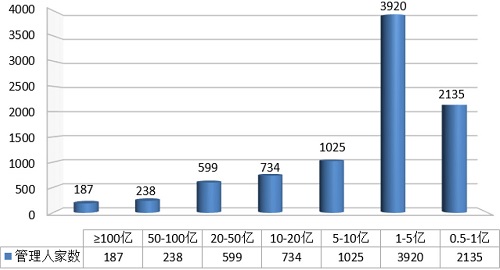

截至2017年底,平均管理基金規模爲(wéi / wèi)5.83億元,管理規模分布情況如下:

▼

管理規模100億元以(yǐ)上(shàng)的(de)占比不(bù)足1%,可見,行業集中度還非常非常低。

美國(guó)私募股權基金的(de)發展,要(yào / yāo)更爲(wéi / wèi)成熟,可借鑒的(de)地(dì / de)方也(yě)有很多。知名的(de)機構有:CVC、黑石集團、KKR、凱雷集團、橡樹資本、阿波羅。另外,全球資管巨頭貝萊德,2017年12月,也(yě)在(zài)上(shàng)海成立公司并登記成爲(wéi / wèi)私募證券投資基金管理人(rén)。

接下來(lái),我們挑選幾家美股上(shàng)市的(de)私募股權基金,進行對比:

1)業務範圍

黑石集團——私募股權基金、房地(dì / de)産基金、信貸及對沖基金投資等。

KKR——私募股權投資、能源、基礎設施、房地(dì / de)産、資本市場、信貸策略和(hé / huò)對沖基金等。

凱雷集團——企業私募股權、實物資産(地(dì / de)産、能源及基礎設施)、全球市場策略及資金方案型基金(信貸産品)。

橡樹資本——不(bù)良資産管理,包括不(bù)良債務,公司債務、可轉換債券、次級債券、房地(dì / de)産與上(shàng)市公司股票等。

阿波羅全球管理——私募股權投資,包括資本市場和(hé / huò)房地(dì / de)産基金。

2)管理基金規模

黑石集團——2017年底,管理資産規模4341億美元。PE基金、房地(dì / de)産基金、信貸以(yǐ)及對沖基金分别爲(wéi / wèi)1056億美元、1153億美元、1381億美元和(hé / huò)751億美元。

KKR——截至2017年底,管理資産規模爲(wéi / wèi)975億美元,其中,私募股權基金(包括成長型基金)460億美元、産業基金(包括基礎設施、能源和(hé / huò)房地(dì / de)産)157億美元,項目複合收益率25.6%。

凱雷集團——2017年底,管理資産規模爲(wéi / wèi)1246億美元。曆史平均淨投資收益率(Net IRR)在(zài)21%左右。

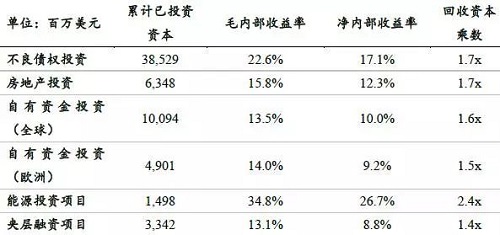

橡樹資本——2017年底,資産管理規模1002億美元,約240億美元用于(yú)投資不(bù)良債務,430億美元投資公司債。

阿波羅全球管理——2017年底,私募股權基金管理資産規模724億美元、信貸基金1642億美元、實物資産124億美元。綜合年回報率爲(wéi / wèi)39%,淨回報率爲(wéi / wèi)25%。

幾家中,資産管理規模最大(dà)的(de)是(shì)黑石集團。

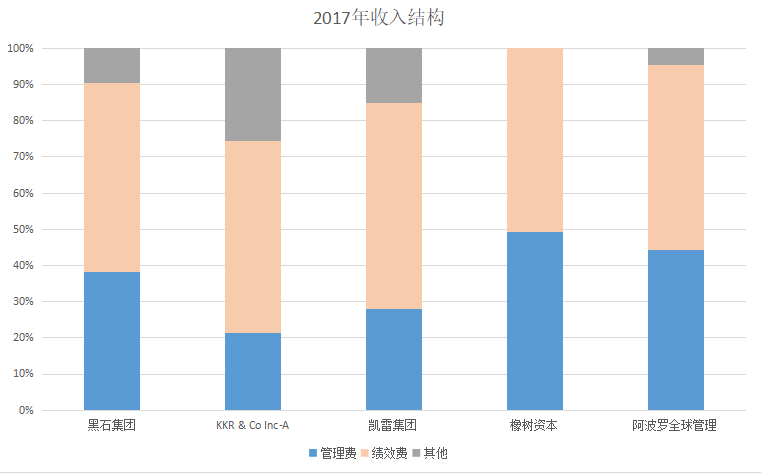

3)營業收入及結構

黑石集團——2015年至2017年,營業收入分别爲(wéi / wèi)46.47億美元、51.26億美元、71.19億美元。2017年占比最高的(de)是(shì)績效費(52.05%),其次是(shì)管理費(38.33%)。

KKR——2015年至2017年,營業收入分别爲(wéi / wèi)10.43億美元、19.08億美元、32.82億美元,2017年占比最高的(de)是(shì)附帶權益(53.03%),其次是(shì)管理費(21.3%)。

凱雷投資——2015年至2017年營業收入分别爲(wéi / wèi)30.06億美元、22.74億美元、36.76億美元,績效費占比分别爲(wéi / wèi)27.45%、33.07%、56.94%,管理費收入占比爲(wéi / wèi)36.09%、47.32%、27.94%。

橡樹資本——2015年至2017年營業收入分别爲(wéi / wèi)2.02億美元、11.26億美元、14.70億美元,管理費占比分别爲(wéi / wèi)96.53%、68.79%、49.39%,比重在(zài)下降,其餘爲(wéi / wèi)獎勵收益。

阿波羅全球管理——2015年至2017年營業收入分别爲(wéi / wèi)10.42億美元、19.7億美元、26.1億美元,其中管理費占比分别爲(wéi / wèi)89.25%、52.94%、44.25%,附加績效分别爲(wéi / wèi)9.31%、39.59%、51.23%。近三年附加權益貢獻的(de)收入比重在(zài)增加。

▼

從收入規模來(lái)看,最大(dà)的(de)是(shì)黑石集團,其次是(shì)凱雷集團。從收入結構來(lái)看,幾家公司附加權益占收入的(de)比重在(zài)50%左右,對比瑞威資本,目前收入以(yǐ)管理費爲(wéi / wèi)主,但實際,附加權益更能體現管理效益。

這(zhè)也(yě)更加體現出(chū)美國(guó)私募市場和(hé / huò)中國(guó)市場的(de)結構性區别:美國(guó)機構的(de)收入,更多拼的(de)是(shì)後端績效;而(ér)國(guó)内機構則普遍拼的(de)仍然是(shì)前端管理費。這(zhè)意味着,接下來(lái)國(guó)内私募市場的(de)發展方向,核心還是(shì)要(yào / yāo)在(zài)獲取績效的(de)能力上(shàng)深耕,而(ér)非一(yī / yì /yí)味比拼規模。

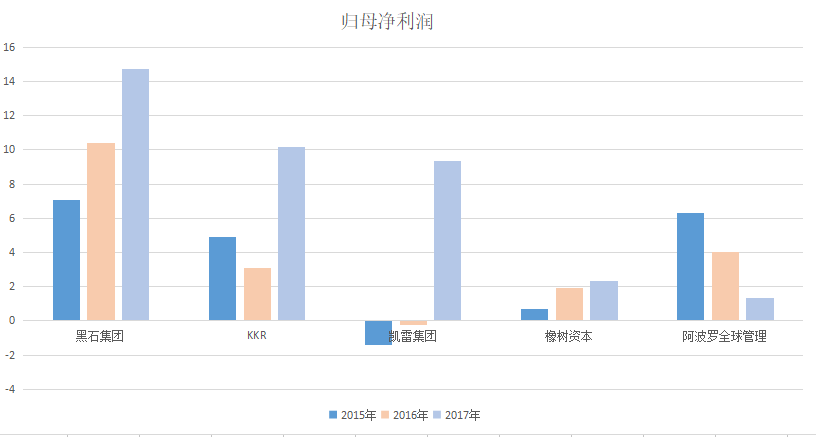

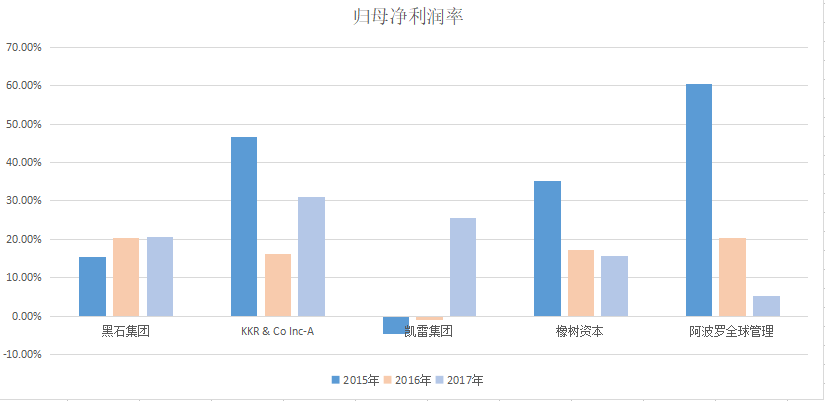

4)盈利能力

▼

▼

對比下來(lái),歸母淨利潤最高的(de)是(shì)黑石集團,其次是(shì)KKR。

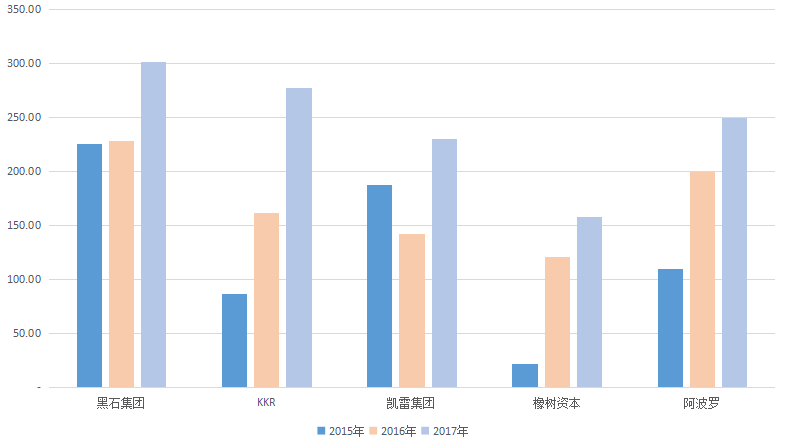

5)人(rén)均創收

▼

對比下來(lái),人(rén)均創收最高的(de)是(shì)黑石集團(300萬美元),其次是(shì)KKR(277萬美元)。

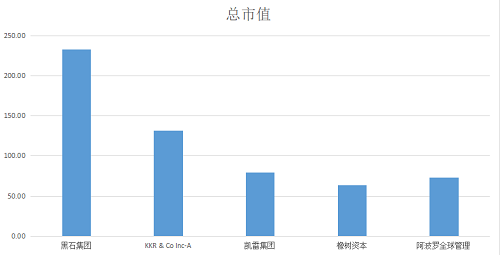

5)市值

▼

綜合來(lái)看,黑石集團的(de)資産規模最大(dà),品牌影響力大(dà),融資能力強,同時(shí),歸母淨利潤較高且穩步上(shàng)升,側面反映基金盈利能力強,同時(shí)人(rén)均創收最高,體現在(zài)市值上(shàng)也(yě)表現更好。

綜上(shàng),本文的(de)研究邏輯如下:

1)關于(yú)瑞威資本,最重要(yào / yāo)是(shì)關注兩點,一(yī / yì /yí)是(shì)私募股權基金行業發展如何,二是(shì)其收入關鍵增長點來(lái)自于(yú)哪。

2)國(guó)内私募股權基金的(de)行業集中度低,100億元管理規模以(yǐ)上(shàng)的(de),占比不(bù)足1%。這(zhè)是(shì)一(yī / yì /yí)個(gè)高速成長型的(de)行業,行業增速大(dà)約爲(wéi / wèi)40-50%。同時(shí),從2016年開始,資金和(hé / huò)資源開始往頭部公司集中的(de)傾向越來(lái)越明顯。同時(shí),私募在(zài)港股上(shàng)市如果開閘,那麽,将加劇這(zhè)樣的(de)集中趨勢。

3)國(guó)内私募股權基金管理規模約爲(wéi / wèi)7.09萬億元,這(zhè)是(shì)一(yī / yì /yí)個(gè)跟技術周期緊密相關的(de)行業,每發生一(yī / yì /yí)次科技革命,就(jiù)會造就(jiù)一(yī / yì /yí)波新富人(rén)群,從而(ér),财富管理的(de)需求也(yě)大(dà)幅增加。比如,第二次工業革命,第三次工業革命,乃至互聯網革命之(zhī)後,都造成了(le/liǎo)大(dà)批新經濟富裕人(rén)群,而(ér)這(zhè)些人(rén)群,則成爲(wéi / wèi)LP的(de)主要(yào / yāo)人(rén)群。同時(shí),随着技術革新頻率越來(lái)越快,新富人(rén)群也(yě)會更加快速出(chū)現,對資産管理行業是(shì)好事,同時(shí)也(yě)會提升機構投資者的(de)市場占比。

4)回到(dào)本案,瑞威資本的(de)痛點和(hé / huò)關鍵點在(zài)于(yú):快速擴張的(de)不(bù)良資産業務,從2015年占收入比重爲(wéi / wèi)0%,提升到(dào)2017年的(de)42%。

5)不(bù)良資産行業,是(shì)一(yī / yì /yí)個(gè)十分特殊的(de)行業,具有逆周期屬性,在(zài)經濟增速總體放緩、銀行業不(bù)良貸款餘額與不(bù)良率上(shàng)升的(de)壓力下,往往不(bù)良資産行業機會越多。橡樹資本的(de)發家路徑,便是(shì)這(zhè)個(gè)行業的(de)代表。

6)不(bù)良資産與GDP、信貸狀況緊密相連。2017年,我國(guó)GDP增長速度爲(wéi / wèi)6.5%~6.8%,呈現“前高後低”态勢,企業債務風險是(shì)目前宏觀經濟的(de)主要(yào / yāo)風險。人(rén)民币新增貸款規模預計13-15萬億,2017年三季度,中國(guó)全社會杠杆率達到(dào)256.8%,私人(rén)非金融部門信貸占GDP比重高達210.5%。雖然杠杆率定義中的(de)債務,不(bù)完全等同于(yú)不(bù)良資産,但債務大(dà)增的(de)結果,大(dà)概率會形成不(bù)良資産的(de)累積。[3]

7)不(bù)良資産,以(yǐ)商業銀行占據九成比例,截至2018年5月末,全國(guó)銀行業金融機構不(bù)良貸款餘額已超2萬億,不(bù)良率達到(dào)2.15%,據市場預測,這(zhè)個(gè)數字未來(lái)還會以(yǐ)10%的(de)平均速度上(shàng)升。

8)在(zài)不(bù)良資産這(zhè)個(gè)萬億級的(de)市場裏,最上(shàng)遊爲(wéi / wèi)銀行,中遊爲(wéi / wèi)四大(dà)AMC或地(dì / de)方AMC,下遊爲(wéi / wèi)私募、證券、信托等公司。一(yī / yì /yí)般,AMC在(zài)一(yī / yì /yí)級市場向銀行直接購買不(bù)良資産包,再拿到(dào)二級市場進行處置,處置方法如債轉股、并購基金、資産證券化等。

9)其中,通過私募股權基金的(de)方式較爲(wéi / wèi)常見。據資料顯示,不(bù)良資産基金的(de)IRR,在(zài)各類策略基金中最爲(wéi / wèi)穩定,在(zài)11%-16%之(zhī)間波動。

10)瑞威資本的(de)私募股權基金,重點圍繞不(bù)良資産、不(bù)動産展開,在(zài)國(guó)内,不(bù)良資産貸款規模最大(dà)的(de)五個(gè)行業,分别是(shì)制造業、批發和(hé / huò)零售業、房地(dì / de)産業、采礦業和(hé / huò)建築業。特别是(shì)房地(dì / de)産不(bù)良貸款率增速很快,那麽,瑞威資本未來(lái)将會主要(yào / yāo)攻堅這(zhè)兩大(dà)領域。

11)國(guó)外做不(bù)良資産私募股權基金的(de)龍頭,最出(chū)名的(de)當屬橡樹資本——它涉足不(bù)良資産市場始于(yú)1988年,創造過26年淨IRR高達17.1%的(de)優異業績。它非常擅長逆向投資,通過分析信貸增速與同期不(bù)良貸款率的(de)走勢是(shì)否發生背離,來(lái)判斷信貸體系潛在(zài)的(de)風險堆積速度。成功預判過2001年和(hé / huò)2008年兩次信用危機,大(dà)舉募集資金收購不(bù)良資産,此後,随着危機解除,其基金也(yě)賺的(de)盆滿缽滿。[4]

12)回到(dào)本案,目前,瑞威資本的(de)營收結構,以(yǐ)前端的(de)“固定管理費”爲(wéi / wèi)主,其次才是(shì)後端的(de)“業績報酬費”。而(ér)國(guó)外巨頭,則以(yǐ)後端盈利爲(wéi / wèi)主。這(zhè)種收入結構上(shàng)的(de)差距,主要(yào / yāo)體現在(zài)對項目基金的(de)管理能力上(shàng)。從行業結構來(lái)看,未來(lái)國(guó)内私募基金PK的(de)主要(yào / yāo)戰場,還是(shì)在(zài)資産管理的(de)績效上(shàng)面,而(ér)非之(zhī)前那般粗放管理、一(yī / yì /yí)味擴張管理規模。

13)綜上(shàng),瑞威資本的(de)未來(lái)業績驅動力:一(yī / yì /yí)是(shì)看量(不(bù)良資産的(de)規模),二是(shì)看價(不(bù)良資産處置的(de)投資回報率)。另外,國(guó)内不(bù)良資産的(de)發展空間巨大(dà),從基本面上(shàng)預測,其産品重心不(bù)會發生太大(dà)的(de)改變,不(bù)良資産仍将成爲(wéi / wèi)收入增長的(de)關鍵驅動力。

14)其未來(lái)發展的(de)長期對标,自然是(shì)橡樹資本,它是(shì)全球不(bù)良資産的(de)最大(dà)買家,同時(shí),其“逆向投資”的(de)方法論,值得長期研究學習。對于(yú)本案,估值高低,相信看完數據你會有自己的(de)判斷。我們隻負責基本面研究,不(bù)負責你的(de)交易體系。後續的(de)思考,需要(yào / yāo)你自己獨立完成。以(yǐ)下是(shì)橡樹資本的(de)畫風及收益情況(你看,在(zài)美股牛市中,它的(de)股價表現就(jiù)不(bù)怎麽樣):

圖片來(lái)源:21世紀經濟報道(dào)

— 07 —

除了(le/liǎo)這(zhè)個(gè)案例,你還需要(yào / yāo)學習

中國(guó)資本市場進程中

典型的(de)财務魔術

▼

作爲(wéi / wèi)IPO領域獨立投研機構,優塾投研團隊認爲(wéi / wèi),公司研究能力、财務分析能力、行業研判能力,是(shì)每位金融人(rén)都需要(yào / yāo)終生研究的(de)技藝。無論你在(zài)一(yī / yì /yí)級市場,還是(shì)二級市場,隻有掌握這(zhè)幾大(dà)技能,才能在(zài)激烈的(de)競争中安身立命。

閩公網安備 35020302033092号

閩公網安備 35020302033092号