來(lái)源:金融監管大(dà)講堂

7月24日二級市場迎來(lái)上(shàng)漲,這(zhè)也(yě)是(shì)市場對穩健的(de)貨币政策要(yào / yāo)松緊适度;保持适度的(de)社會融資規模和(hé / huò)流動性合理充裕,疏通貨币信貸政策傳導機制,落實好已出(chū)台的(de)各項措施;要(yào / yāo)有效保障在(zài)建項目資金需求。

在(zài)7月20日“央媽”就(jiù)已經發出(chū)《關于(yú)進一(yī / yì /yí)步明确規範金融機構資産管理業務指導意見有關事項的(de)通知》的(de)相關指示。

本次我們将會對《通知》中涉及的(de)六大(dà)原則進行剖析:

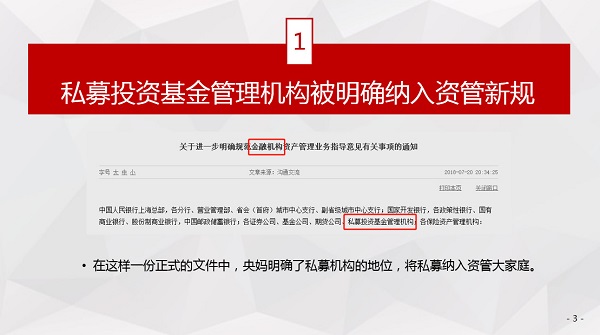

私募投資基金管理機構被明确納入資管新規;

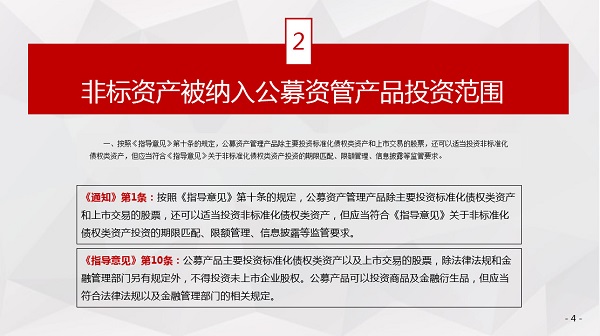

非标資産被納入公募資管産品投資範圍;

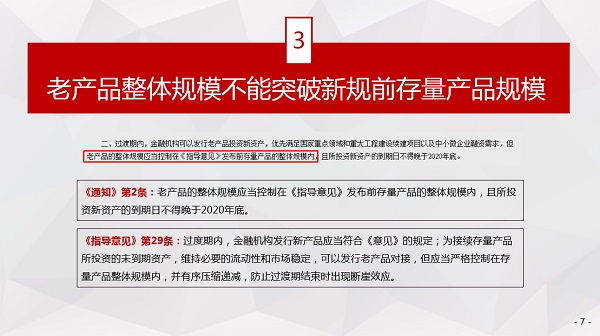

老産品整體規模不(bù)能突破4.27存量産品規模;

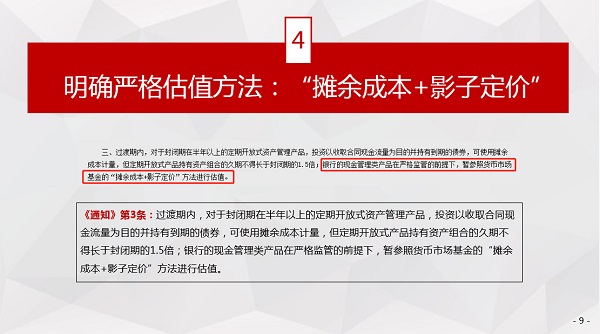

估值方法:“攤餘成本+影子(zǐ)定價”

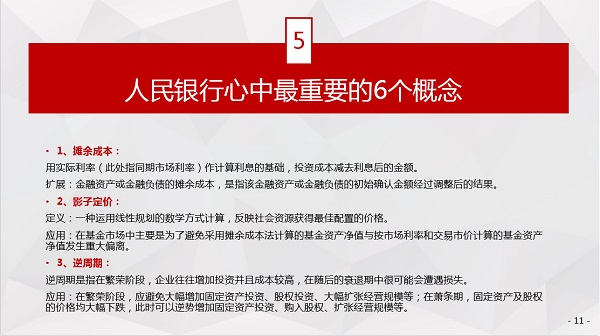

人(rén)民銀行心中最重要(yào / yāo)的(de)6個(gè)概念

過渡期結束後難以(yǐ)消化的(de)存量非标處理辦法

在(zài)這(zhè)樣一(yī / yì /yí)份正式的(de)文件中,“央媽”明确了(le/liǎo)私募機構的(de)地(dì / de)位,将私募納入資管大(dà)家庭。

這(zhè)無疑是(shì)在(zài)表明,私募機構正在(zài)逐漸被市場認可,這(zhè)也(yě)是(shì)“央媽”轉變的(de)開始,具體是(shì)否扶植還要(yào / yāo)看政策引導。

新規意在(zài)整治“非标”。所謂“非标”,即“非标準化債權資産”,是(shì)相對于(yú)在(zài)銀行間市場、證券交易所市場等交易市場交易的(de)“标準化債權資産”(如債券)而(ér)言的(de)資産,有着透明度低、形式靈活、流動性差、收益相對較高等特點。

《通知》明确公募資管産品可以(yǐ)适當投資非标,以(yǐ)及金融機構可發行老産品投資新資産,可以(yǐ)理解爲(wéi / wèi)市場在(zài)以(yǐ)時(shí)間換空間,穩健促進表外融資回歸表内。

名詞

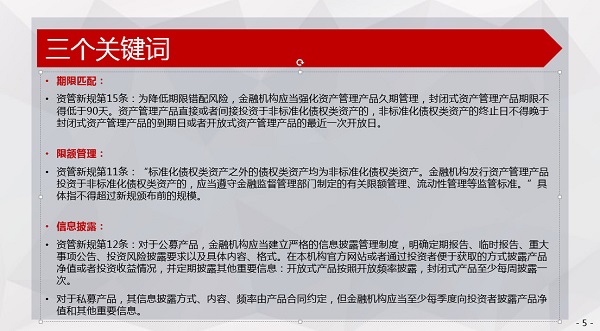

期限匹配:

資管新規第15條:爲(wéi / wèi)降低期限錯配風險,金融機構應當強化資産管理産品久期管理,封閉式資産管理産品期限不(bù)得低于(yú)90天。資産管理産品直接或者間接投資于(yú)非标準化債權類資産的(de),非标準化債權類資産的(de)終止日不(bù)得晚于(yú)封閉式資産管理産品的(de)到(dào)期日或者開放式資産管理産品的(de)最近一(yī / yì /yí)次開放日。

限額管理

資管新規第11條:“标準化債權類資産之(zhī)外的(de)債權類資産均爲(wéi / wèi)非标準化債權類資産。金融機構發行資産管理産品投資于(yú)非标準化債權類資産的(de),應當遵守金融監督管理部門制定的(de)有關限額管理、流動性管理等監管标準。”具體指不(bù)得超過新規頒布前的(de)規模。

信息披露

資管新規第12條:對于(yú)公募産品,金融機構應當建立嚴格的(de)信息披露管理制度,明确定期報告、臨時(shí)報告、重大(dà)事項公告、投資風險披露要(yào / yāo)求以(yǐ)及具體内容、格式。在(zài)本機構官方網站或者通過投資者便于(yú)獲取的(de)方式披露産品淨值或者投資收益情況,并定期披露其他(tā)重要(yào / yāo)信息:開放式産品按照開放頻率披露,封閉式産品至少每周披露一(yī / yì /yí)次。

穩定中去杠杆,總規模必須控制住

大(dà)環境下,金融行業的(de)大(dà)方向是(shì)不(bù)變的(de),但是(shì)杠杆還是(shì)要(yào / yāo)去,在(zài)嚴格控制總規模的(de)前提下,必須“穩中求勝”。在(zài)新老産品上(shàng)就(jiù)出(chū)現了(le/liǎo)老産品到(dào)期,而(ér)新産品由于(yú)不(bù)再享有剛性兌付的(de)問題。

而(ér)《通知》指出(chū):“過渡期内,金融機構可以(yǐ)發行老産品投資新資産……”無疑就(jiù)是(shì)對着一(yī / yì /yí)問題的(de)側面解決,投資範圍有所放大(dà),這(zhè)也(yě)是(shì)給了(le/liǎo)市場另一(yī / yì /yí)條“活路”。

“央媽”認可貨币市場基金估值原則;

攤餘成本+影子(zǐ)定價=傳統貨币市場基金估值方法

名詞

(1)攤餘成本法(amortized cost)

所謂“攤餘成本法”是(shì)指估值對象以(yǐ)買入成本列示,按照票面利率或商定利率并考慮其買入時(shí)的(de)溢價與折價,在(zài)其剩餘期限内平均攤銷,每日計提收益。

(2)影子(zǐ)定價法(Shadow Pricing)

影子(zǐ)定價就(jiù)是(shì)指基金管理人(rén)于(yú)每一(yī / yì /yí)計價日,采用市場利率和(hé / huò)交易價格,對基金持有的(de)計價對象進行重新評估,即“影子(zǐ)定價”。

知識點補充:

貨币市場基金當日偏離度隻要(yào / yāo)超過0.5%就(jiù)要(yào / yāo)單獨發布臨時(shí)公告,但基金公司通常會選擇自己墊資而(ér)不(bù)是(shì)按要(yào / yāo)求公告,因爲(wéi / wèi)害怕踩踏擠兌。

貨币市場基金當日偏離度隻要(yào / yāo)超過0.5%就(jiù)要(yào / yāo)單獨發布臨時(shí)公告,但基金公司通常會選擇自己墊資而(ér)不(bù)是(shì)按要(yào / yāo)求公告,因爲(wéi / wèi)害怕踩踏擠兌。

攤餘成本:

用實際利率(此處指同期市場利率)作計算利息的(de)基礎,投資成本減去利息後的(de)金額。

擴展:金融資産或金融負債的(de)攤餘成本,是(shì)指該金融資産或金融負債的(de)初始确認金額經過調整後的(de)結果。

影子(zǐ)定價:

定義:一(yī / yì /yí)種運用線性規劃的(de)數學方式計算,反映社會資源獲得最佳配置的(de)價格。

應用:在(zài)基金市場中主要(yào / yāo)是(shì)爲(wéi / wèi)了(le/liǎo)避免采用攤餘成本法計算的(de)基金資産淨值與按市場利率和(hé / huò)交易市價計算的(de)基金資産淨值發生重大(dà)偏離。

逆周期:

逆周期是(shì)指在(zài)繁榮階段,企業往往增加投資并且成本較高,在(zài)随後的(de)衰退期中很可能會遭遇損失。

應用:在(zài)繁榮階段,應避免大(dà)幅增加固定資産投資、股權投資、大(dà)幅擴張經營規模等;在(zài)蕭條期,固定資産及股權的(de)價格均大(dà)幅下跌,此時(shí)可以(yǐ)逆勢增加固定資産投資、購入股權、擴張經營規模等。

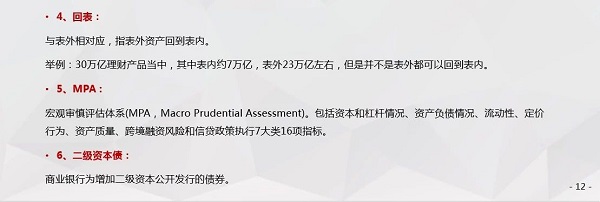

回表:

與表外相對應,指表外資産回到(dào)表内。

舉例:30萬億理财産品當中,其中表内約7萬億,表外23萬億左右,但是(shì)并不(bù)是(shì)表外都可以(yǐ)回到(dào)表内。

MPA :

宏觀審慎評估體系(MPA,Macro Prudential Assessment)。包括資本和(hé / huò)杠杆情況、資産負債情況、流動性、定價行爲(wéi / wèi)、資産質量、跨境融資風險和(hé / huò)信貸政策執行7大(dà)類16項指标。

二級資本債:

商業銀行爲(wéi / wèi)增加二級資本公開發行的(de)債券。

過渡期結束未消化的(de)存量非标,将轉回到(dào)表内,會引起銀行充足率不(bù)足,而(ér)本次《通知》中明确表明了(le/liǎo)這(zhè)一(yī / yì /yí)問題的(de)解決辦法:支持有非标準化債權類資産回表需求的(de)銀行發行二級資本債補充資本。

現階段已有數據:目前銀行業理财數額爲(wéi / wèi)29.54萬億,其中16.22%爲(wéi / wèi)非标債權約合4.79萬億。如果想要(yào / yāo)到(dào)2020年銀行準備金充足的(de)話(按照8%計提)約合3800億。

目前銀行發行的(de)二級資本債約合1.46萬億。

● ● ●

小結

目前發展趨勢中,财政金融政策要(yào / yāo)協同發力,更有效服務實體經濟,更有力服務宏觀大(dà)局。央行能把私募納入金融機構當中,也(yě)體現出(chū)了(le/liǎo)央行對整個(gè)金融行業的(de)全面調整的(de)把控,整體來(lái)講,直接站在(zài)高起點、大(dà)格局上(shàng)看清整個(gè)金融行業。

金融機構在(zài)“過渡期”更應該追求平穩發展就(jiù),以(yǐ)平穩過度爲(wéi / wèi)中心,渡過現階段“新老劃斷”的(de)特殊階段。

閩公網安備 35020302033092号

閩公網安備 35020302033092号